In einem von VUKA (Volatilität, Unsicherheit, Komplexität, Ambiguität) geprägten Umfeld stossen gängige Planungsinstrumente und deren Kennzahlen schnell an ihre Grenzen, da «Punktplanungen» keinen Bezug zu anderen möglichen Realisierungen, welche bei Unsicherheit möglich sind, herstellen.

Bei Entscheidungen unter Unsicherheit und den dafür erforderlichen Planungsinstrumenten, wie hier der Monte-Carlo Simulation, interessiert oftmals ein bestimmter Schwellenwert, ab dem ein Unterfangen als riskant oder besonders lukrativ empfunden wird. Das 50%-Quantil (oder auch Sicherheitsniveau) liegt gerade in der Mitte einer Verteilung und teilt diese in die Bereiche auf, aus welcher risikoaverse oder risikofreudige Entscheidungen getroffen werden.

Im Finanzmarktbereich haben sich in den letzten Jahren verschiedene weitere Lageparameter etabliert, welche hier in allgemeiner Form wiedergebeben werden. Das bekannteste dürfte der Value-at-Risk (VaR) sein. In unserer Notation bezeichnet er den «Wert», der innerhalb einer gewissen Zeitdauer und mit einem vorab definierten Sicherheitsniveau nicht unterschritten wird. Dabei kann der Wert irgendeine Grösse darstellen: sei es der Gewinn, der Cash-Flow oder eine andere Kennzahl. So haben sich denn auch Begriffe wie «Earnings-at-Risk» oder «Cash-Flow-at-Risk» als Synonyme etabliert.

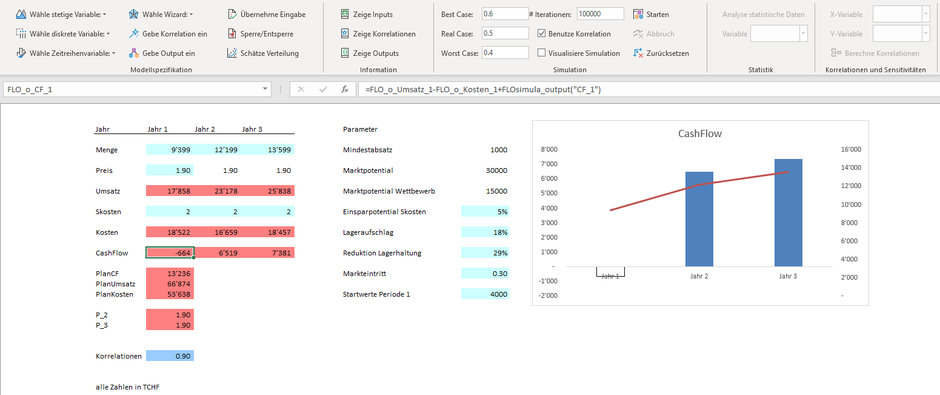

Schauen wir uns das bereits in anderen Blogbeiträgen vorgestellte Beispiel an, bei dem die gesuchte Grösse der Cash-Flow eines Unternehmens über die nächsten drei Jahre ist, wobei die Cash-Flows pro Jahr ermittelt und ausgewiesen werden.

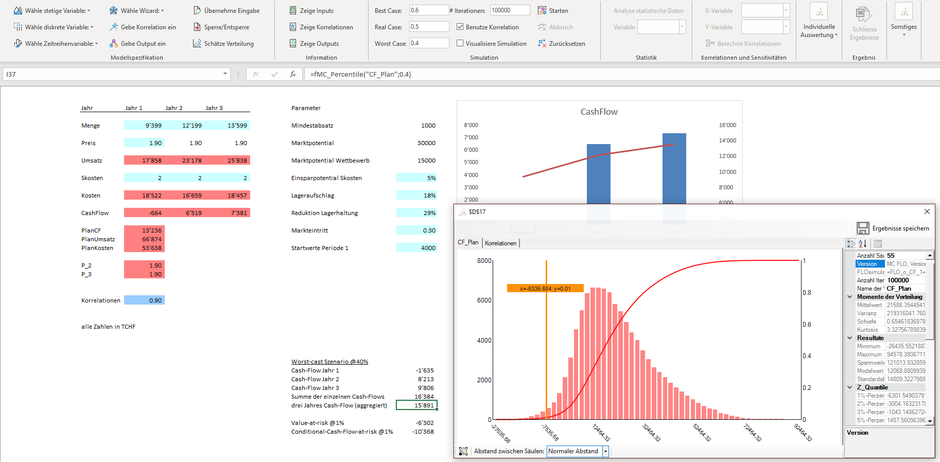

Um den Cash-Flow-at-Risk zu identifizieren braucht es das Sicherheitsniveau, welchen wir hier auf 40% festlegen, was darauf schliessen lässt, dass das Unternehmen keine grossen Risiken ausgesetzt ist, etwa weil es reguliert ist. Der Cash-Flow-at-Risk kann alternativ sich auch am Worst-Case einer Planung orientieren, also dem minimalen Anspruchsniveau, welches das Management erfüllen sollte. Konkret sagt dann der Cash-Flow-at-Risk in unserem Fall aus, welcher Cash-Flow mit einer Sicherheit von 60% innerhalb des definierten Zeitraumes nicht unterschritten wird.

Zur Veranschaulichung und Nachvollzug haben wir die relevanten Formeln aus dem Beispiel direkt in der Modellarbeitsmappe hinterlegt, wobei die Cash-Flows der Einzeljahre getrennt vom Cash-Flow über die drei Planungsjahre getrennt ausgewiesen sind.

Aus einer Simulation mit 100'000 Iterationen in Excel und unter Berücksichtigung von Korrelationen resultiert folgendes Ergebnis:

Bei einem Sicherheitsniveau von 40% beträgt der Cash-Flow-at-Risk im ersten Jahr ca. -1.6 MCHF, im zweiten Jahr knapp 8.2 MCHF und im letzten Jahr 9.8 MCHF, was in Summe einen Cash-Flow-at-Risk von knapp 16.4 MCHF ergeben sollte, oder?

Wer den Blog zum Fluch der Mittelwerte gelesen hat, wird unweigerlich feststellen, dass mit Verlassen einer Punktbetrachtung die gängige Regel, dass 1 + 1 = 2 gelten muss, nicht mehr greift, da zwischen den Variablen und der gesuchten Grösse ein nicht linearer Zusammenhang besteht.

Sollte das Management neben jährlichen Bonuszahlungen auch für den langjährigen Erfolg belohnt werden (indem der Misserfolg oder auch worst-case vermieden wird), wären in unserem Fall nur ca. 15.9 MCHF - statt der 16.3 MCHF - als Ausgangsbasis heranzuziehen, wie aus dem Resultat aus dem Feld neben «drei Jahres Cash-Flow (aggregiert)» entnommen werden kann.

Vertiefung: Der Value-at-Risk ist besonders im Bankenumfeld populär. Dabei gilt es oft herauszufinden, welcher Wert innerhalb der nächsten 24 Stunden mit dem von den Banken verwalteten Portfolio bei einer sehr geringen Schranke, etwa bei 1%, nicht unterschritten wird. Oder auch: mit 99%-Sicherheit sollte der Wert nach 24 Stunden nicht unterhalb des Value-at-Risk gefallen sein. Umgemünzt auf unsere Unternehmensplanung für die nächsten drei Jahre bedeutet dies, dass der Value-at-Risk bei einem Niveau von 1% bei ca. -6.3 MCHF liegt, oder anders ausgedrückt: bei einer Schranke bei 1% liegt der Cash-Flow mit einer «Wahrscheinlichkeit» von 1% unter -6.3 MCHF; zu 99% sind wir aber sicher, dass der Cash-Flow über drei Jahre höher als die -6.3 MCHF liegen wird, was grafisch im obigen Bild mit der vertikalen Linie an der Kreuzung zur kumulierten Verteilung (dunkelrote Linie) beim Wert von y=0.01 (1%) dargestellt ist.

Oftmals ist aber nicht der Value-at-Risk von Relevanz, sondern der Verlust, welcher bei Unterschreitung dieser Grenze im Mittel anfällt. Diese Kenngrösse wird Conditional-Value-at-Risk (CVaR) oder auch expected shortfall genannt. In unserem Fall läge dieser bei knapp -10.4 MCHF, was dem Feld neben «Conditional-Value-at-Risk @1%» entnommen werden kann.

Wäre das Unternehmen - analog der Banken - dem Wettbewerb ausgesetzt oder aufgrund anderer Planungsprämissen geleitet, wäre das Niveau von 1% angemessener als das eingangs unterstellte Niveau von 40% und es müsste angesichts der Zahlen Massnahmen ergreifen, um den Fortbestand des Unternehmens bei Eintreffen des Extremszenarios sicherstellen zu können.

Im Zuge zunehmender Unsicherheit (VUKA) erweitern Messgrössen wie der Value-at-Risk oder auch Conditional-Value-at-Risk, welche im Rahmen einer Monte-Carlo Simulation gewonnen werden, das Bouquet der Steuerungsinstrumente und können so zum Mehrwert in einem Unternehmen beitragen.

Kommentar schreiben