25. April 2026

Der IDW Standard IDW S 11 „Beurteilung des Vorliegens von Insolvenzeröffnungsgründen“ definiert die Anforderungen zur Beurteilung des Vorliegens von Insolvenzeröffnungsgründen (Insolvenzreife) wegen fehlender Zahlungsfähigkeit.

Als "überwiegend" in Zusammenhang mit der Wahrscheinlichkeit wird numerisch ein Wert von über 50% erachtet. Eine überwiegende Wahrscheinlichkeit darf aber nicht dazu verleiten eine Zahlungsunfähigkeit mit Sicherheit auszuschliessen.

26. Oktober 2020

In einer unserer letzten Blogs haben wir das Data Mining mittels Simulationen und den Vergleich mit einigen der in R implementierten Klassifizierungsalgorithmen kurz vorgestellt. Hier wollen wir den Sachverhalt anhand der in R verfügbaren Testdaten zu Brustkrebserkennung etwas vertiefen und dabei die benutzerdefinierte Verteilung von MC FLO näher vorstellen.

22. Juni 2020

Bei der Portfoliobildung von Investitionen sind im Regelfall Nebenbedingungen zu berücksichtigen, etwa die verfügbaren Mitarbeiter oder finanzielle Beschränkungen, welche durch das Budget vorgegeben sind.

Wir zeigen auf, wie ein Portfolio aus Investitionen in Projekten zusammensetzen ist, welches das Verhältnis aus erwartetem Free Cash Flow zur Standardabweichung maximiert und dabei ein Investitionsdach mit 90% Sicherheit nicht überschreitet.

13. April 2020

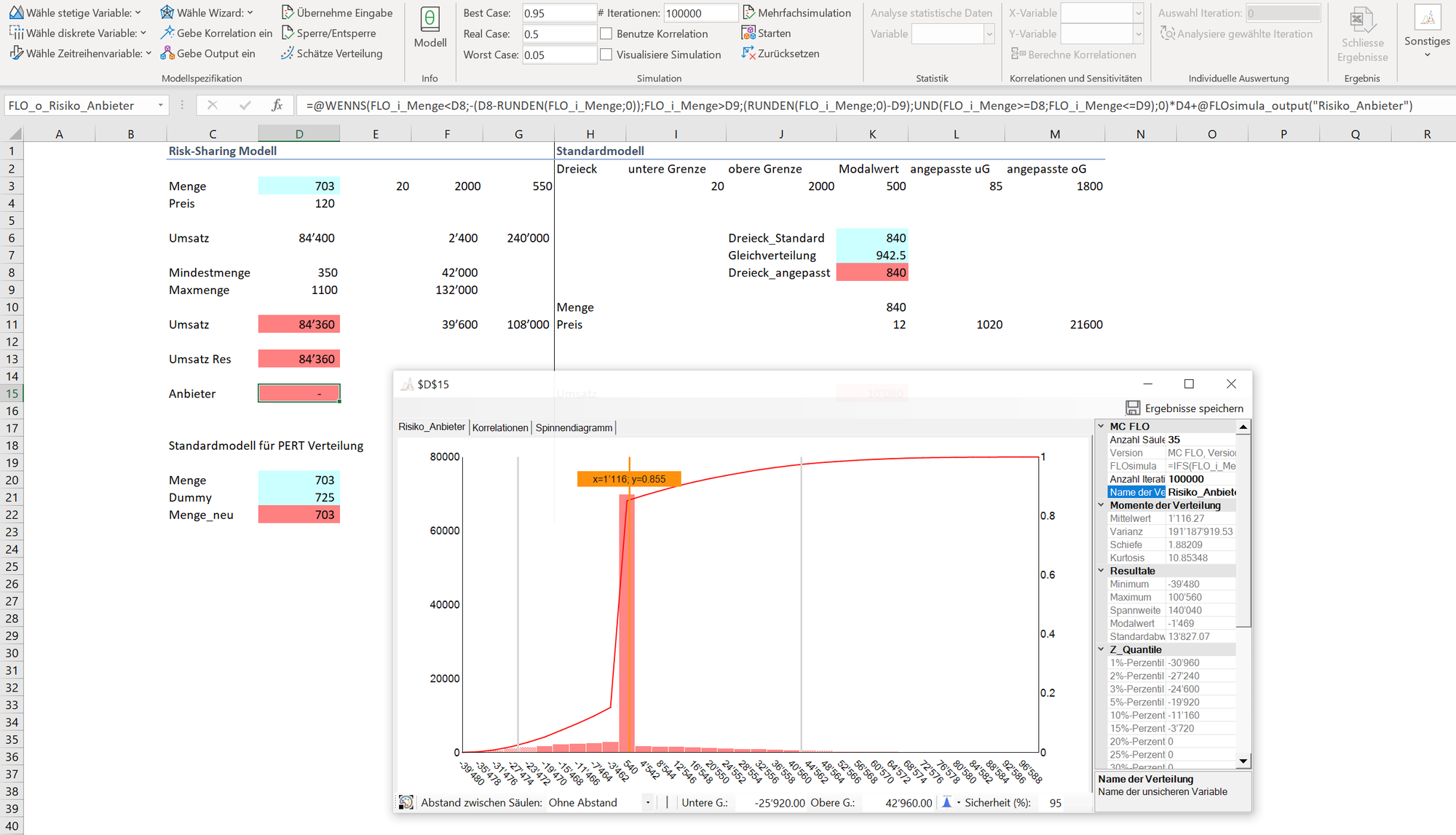

Ausgangslage von Risk-Sharing Modellen bildet das quantitative Risikokonzept, welches positive und negative Abweichungen vom Erwartungswert als Risiko qualifiziert. Soll das Risiko für den Halter reduziert werden, kann dies durch Abtretung der Risiken mittels Vertrag an einen Dritten erfolgen. Risk-Sharing Modelle verzerren keine Erwartungswerte und können zu einer Mitigation der Folgen in Krisenzeiten führen. Dies bedingt aber, dass Unternehmen in guten Zeiten Gewinne abtreten müssten.

23. März 2020

Anbei eine graphische Darstellung der Ausbreitung von Infektionen anhand von MC FLO für Excel. So wird auch "System Dynamics" verständlich.

11. März 2020

Die Verwendung von Korrelationen bei der Simulation ist essentiell. In diesem Exkurs vertiefen wir das Thema anhand von Copulas und zeigen anhand der Finanz - Bankenkrise (2008) auf, welche Schlussfolgerungen zu ziehen sind.

Ganz nach dem Motto: "All models are wrong, but some are useful".

10. Juni 2019

Es gibt wohl wenige Paradedisziplinen, bei denen Simulationen so eindrucksvoll eingesetzt werden können, wie bei der Projektplanung. Sehen Sie hier, welche Möglichkeiten Ihnen die Monte-Carlo Simulation bietet.

26. Mai 2019

Der Value-at-Risk ist heute ein Standardinstrument der Risikomessung. Mit verschiedenen Zeitreihen stellen wir Ihnen den Ansatz aus unterschiedlichen Blickwinkeln dar.

02. März 2019

Die integrierte Planung als funktionales Zusammenspiel von Ergebnisrechnung, der Bilanz und der Cash-Flow Rechnung gewinnt immer mehr an Bedeutung. Mit Simulationen heben Sie die Planung auf eine neue Dimension.

29. Januar 2019

Die Darstellung der Risiken mittels einer Risikomatrix ist ein riskantes Unterfangen. Abhängigkeiten (Korrelationen) werden hierbei zu wenig berücksichtigt. Mit Simulationen können Sie hingegen der Risikomatrix neues Leben einhauchen.