Wenn Sie Daten zu Umsätzen, Absatzmengen etc. vorliegen haben, diese periodisch um neue Datenätze erweitert werden und Sie auf Basis der Daten unkompliziert und automatisiert eine Vorhersage (Prognose, Forecast) treffen möchten, empfehlen wie Ihnen die Batch-Funktion.

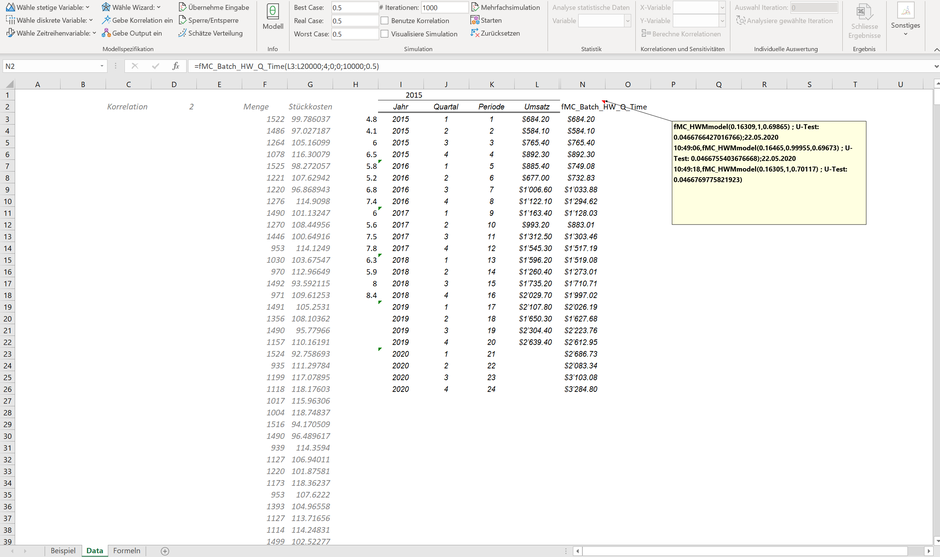

Anbei ist eine Ausgestaltung der Batch-Funktion und das Resultat dessen in den Spalten L bis N dargestellt:

Die Batch Funktion beginnt immer mit "fMC_Batch_", im Anschluss wird das Vorhersagemodell konkretisiert. In diesem Fall wird das Holt-Winters Modell ("HW") auf Basis von Quartalszahlen ("Q") zugrunde gelegt. Die konkrete Auswahl treffen Sie über die Excel-Befehlsleiste. Ausgangslage bilden Daten, vorliegend in der Spalte L, welche vom 1. Quartal 2013 bis zum 4.Quartal 2019 vorliegen. Es soll eine Vorhersage für die nächsten 4 Quartale erstellt werden.

Nach einmaliger Eingabe der Batch Funktion mit den entsprechenden Parametern brauchen Sie nur noch die Vorhersage über "Sonstiges" -> "Starte Batch" anzustossen. Daraufhin werden alle in Excel definierten Batch-Funktionen aktualisiert und die Vorhersage ausgegeben. Liegen neue Daten vor, ist die Batch-Funktion nicht anzupassen. Sind beispielsweise Daten für das erste Quartal 2020 vorhanden, tragen Sie diese in Zelle L23 ein. Mit Anstossen über "Sonstiges" -> "Starte Batch" wird auch der neue Datensatz eingelesen und eine erneute Vorhersage auf Basis aller verfügbaren Daten für die nächsten 4 Quartale getroffen. So können Sie hoch automatisiert eine Vorhersage treffen!

Beachten Sie, dass nx2 Daten bereits vorliegen müssen, um eine Prognose anstossen zu können (bei Monatsdaten sind somit 24 Einträge, bei Quartalsdaten hingegen nur 8 Datenpunkte in "Matrix1" zu hinterlegen).

- Holt-Winters (fMC_Batch_HW_D_Time, fMC_Batch_HW_M_Time, fMC_Batch_HW_Q_Time), wobei "D" für Day (Tagesdaten), "M" für monthly (Monatsdaten) und "Q" für quarterly (Quartalsdaten) steht. Beachten Sie, dass MC FLO automatisch das additive oder multiplikative Holt-Winters Modell heranzieht.

- AR-Modell

- MA-Modell

- ARMA-Modell

- ARCH-Modell

- Wiener Prozess (Geometrisch Brownsche Reihe)

Beachten Sie, dass für die AR, MA, ARMA und ARCH Modelle Stationarität des Mittelwertes vorliegen muss. Die Formel lautet hier einheitlich "fmc_Batch_Time". siehe auch folgenden Blogbeitrag und das Beispiel hierzu.

Wir empfehlen Ihnen Vorhersagen auf Basis des Holt-Winters Modells vorzunehmen.