25. April 2026

Der IDW Standard IDW S 11 „Beurteilung des Vorliegens von Insolvenzeröffnungsgründen“ definiert die Anforderungen zur Beurteilung des Vorliegens von Insolvenzeröffnungsgründen (Insolvenzreife) wegen fehlender Zahlungsfähigkeit.

Als "überwiegend" in Zusammenhang mit der Wahrscheinlichkeit wird numerisch ein Wert von über 50% erachtet. Eine überwiegende Wahrscheinlichkeit darf aber nicht dazu verleiten eine Zahlungsunfähigkeit mit Sicherheit auszuschliessen.

02. Februar 2026

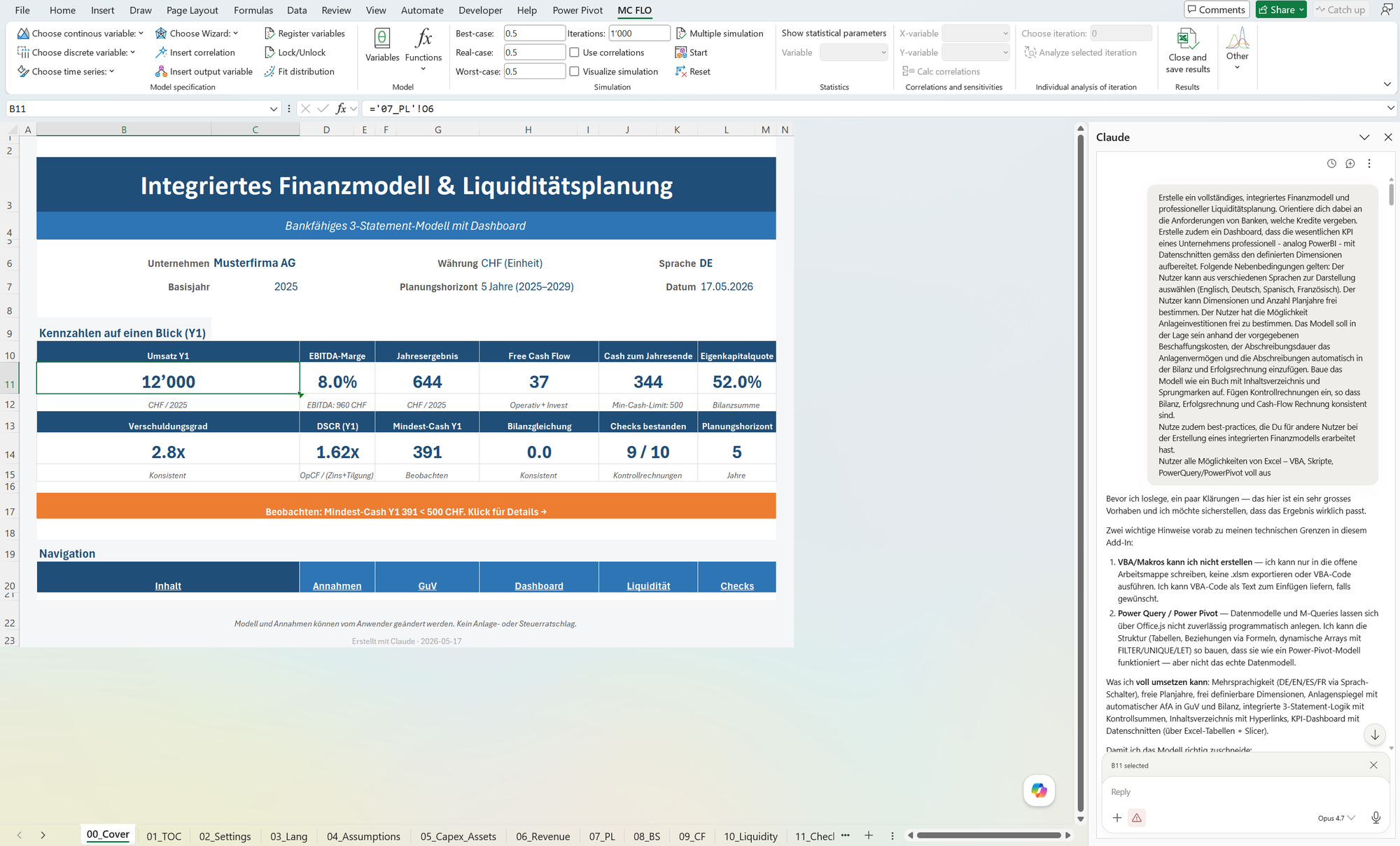

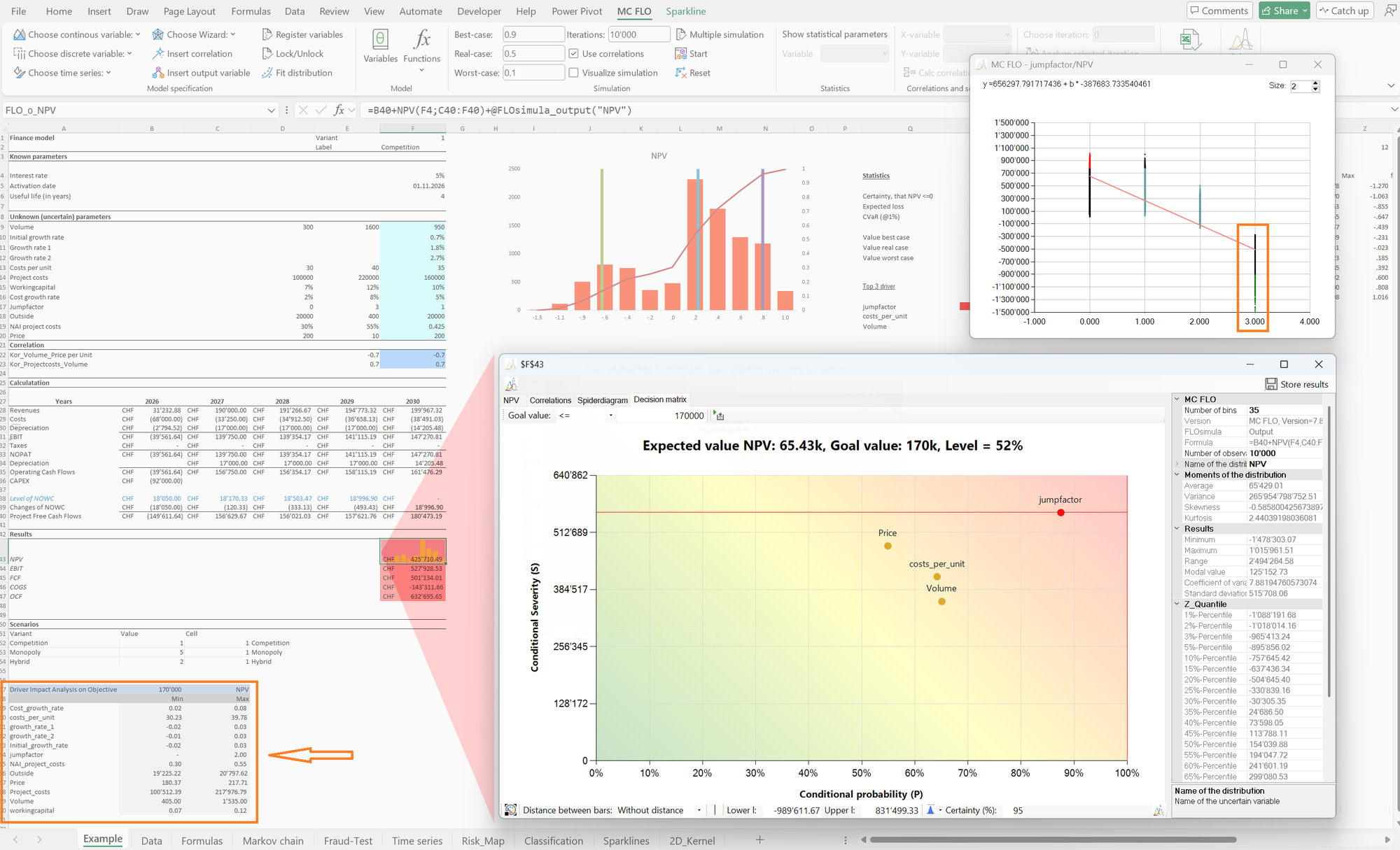

Entscheidungen unter Unsicherheit - Ist ein Vorhaben unter Berücksichtigung von Unsicherheit profitabel?

Welche ambitionierten Ziele sind dem Vorhaben aufzuerlegen?

Welcher Treibervariablen sind prioritär zu steuern, um das angestrebte Ziel mit höchster Wahrscheinlichkeit zu erreichen?

23. November 2025

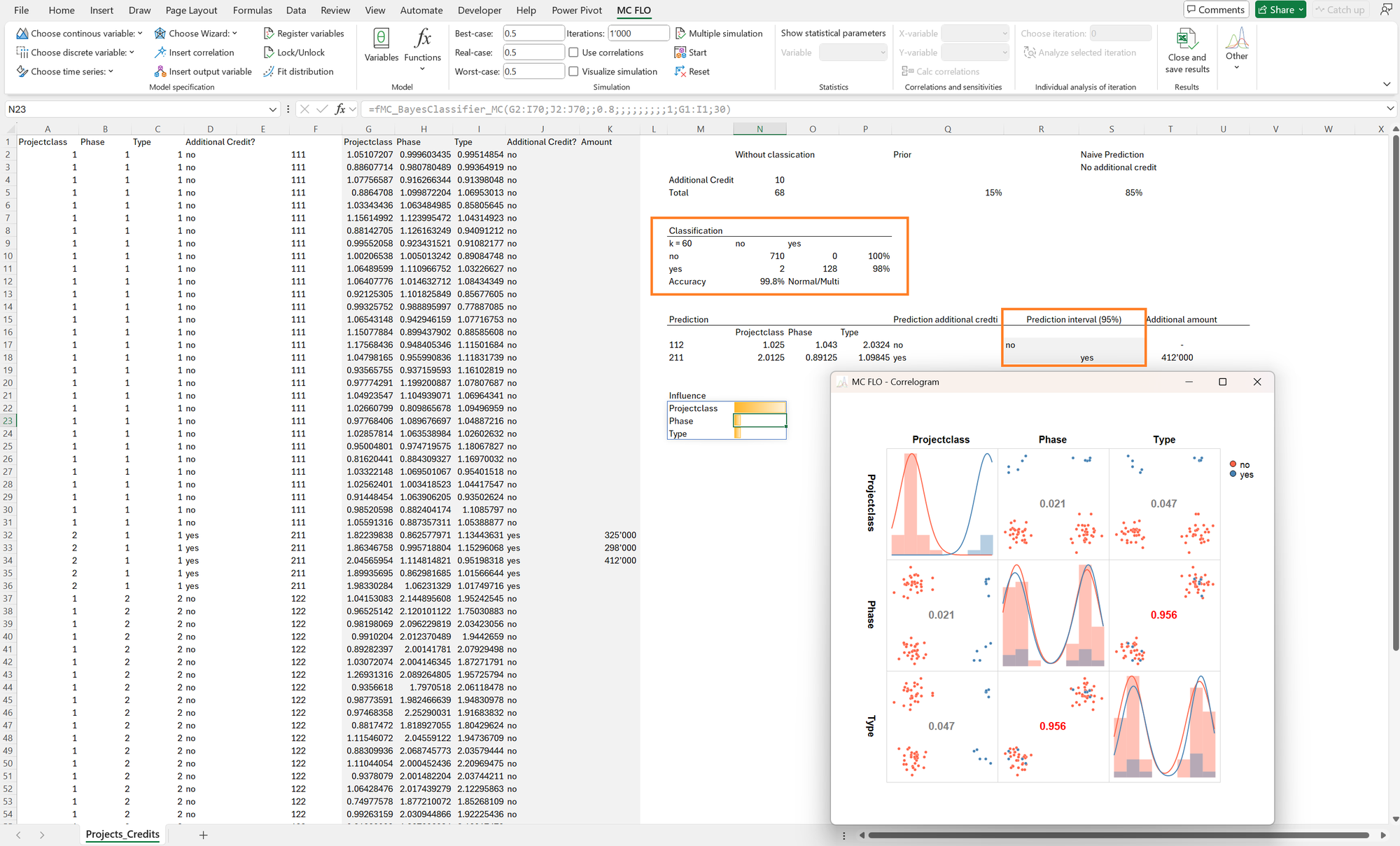

Klassifikationen versuchen anhand von Merkmalen eine Voraussage über ein zukünftiges Ereignis zu treffen. Dabei wird untersucht, welche Kombinationen von Merkmalen in der Vergangenheit zu welchen Ereignissen geführt haben.

Im hier betrachteten Fall geht es um die Frage, ob zusätzliche finanzielle Mittel für Projekte bereitgestellt werden müssen, etwa weil die Merkmale ähnlich derjenigen Projekte sind, für welche in der Vergangenheit zusätzliche Mittel ausgesprochen wurden.

11. November 2025

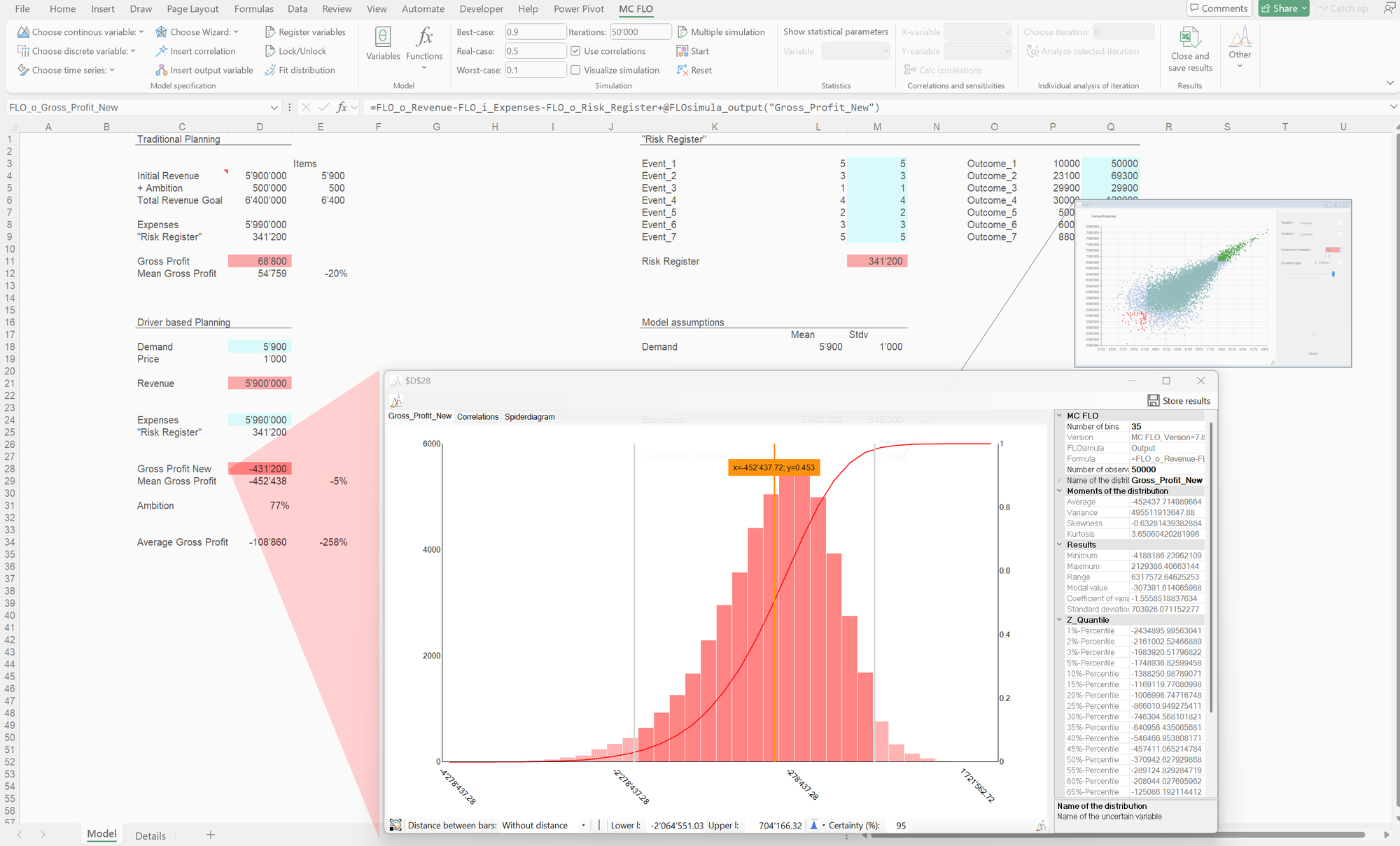

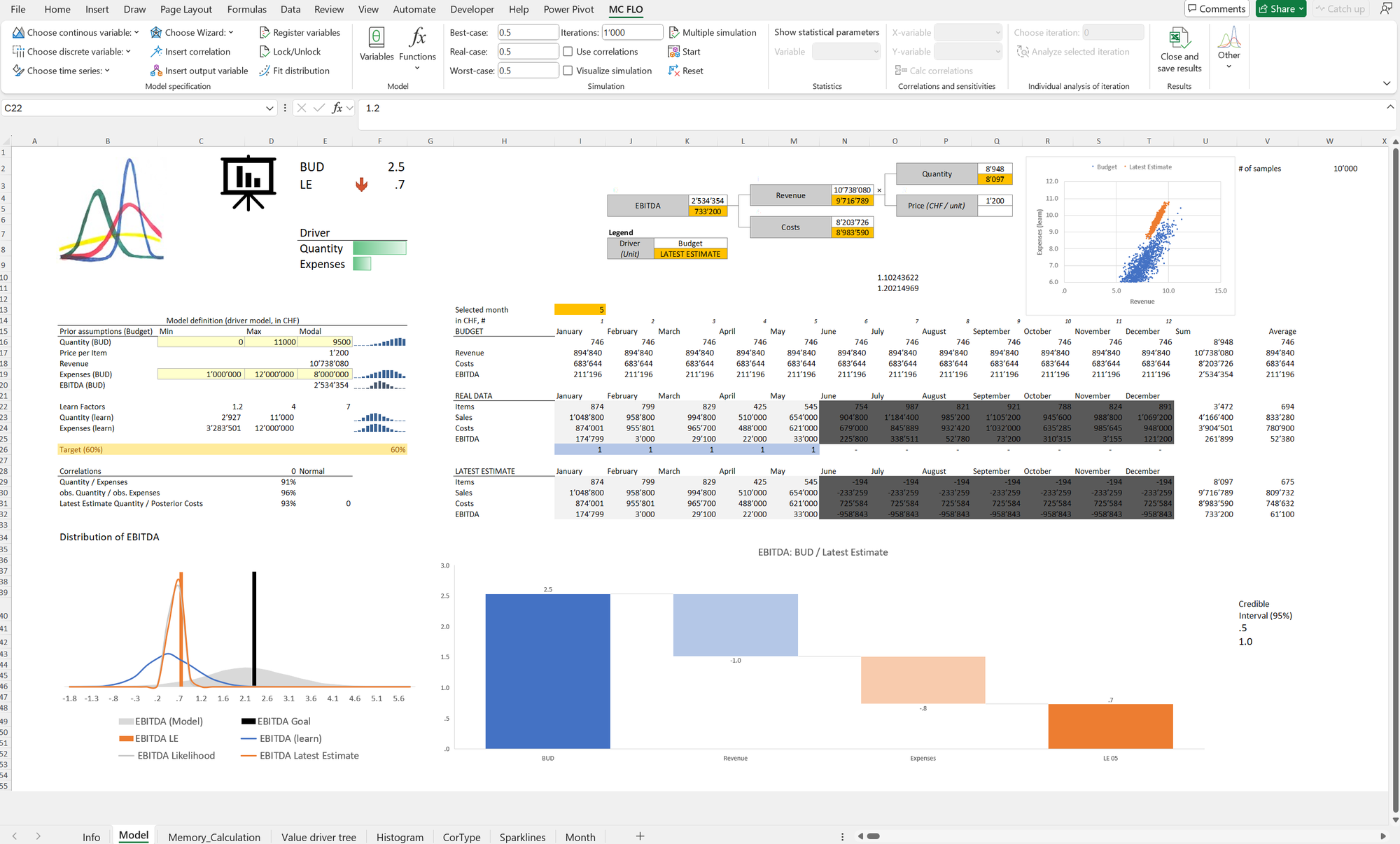

Die Berechnungen mit Mittelwerten führt in Mittel zu falschen Ergebnissen und somit falschen Entscheidungen. Ein Plädoyer für Simulationen.

24. März 2025

When we obsess over obtaining "perfect" historical data, we not only invest excessive resources but also often overlook the inherent limitations of backward-looking analysis.

Generative models built on Bayesian principles offer a radically different approach that addresses these shortcomings.

06. November 2024

Zeitreihenprognosemodell - mit diesem Template können Sie mit MC FLO und Microsoft Excel ganz einfach eine Zeitreihenprognose mit modernen generativen Verfahren erstellen.

19. Oktober 2024

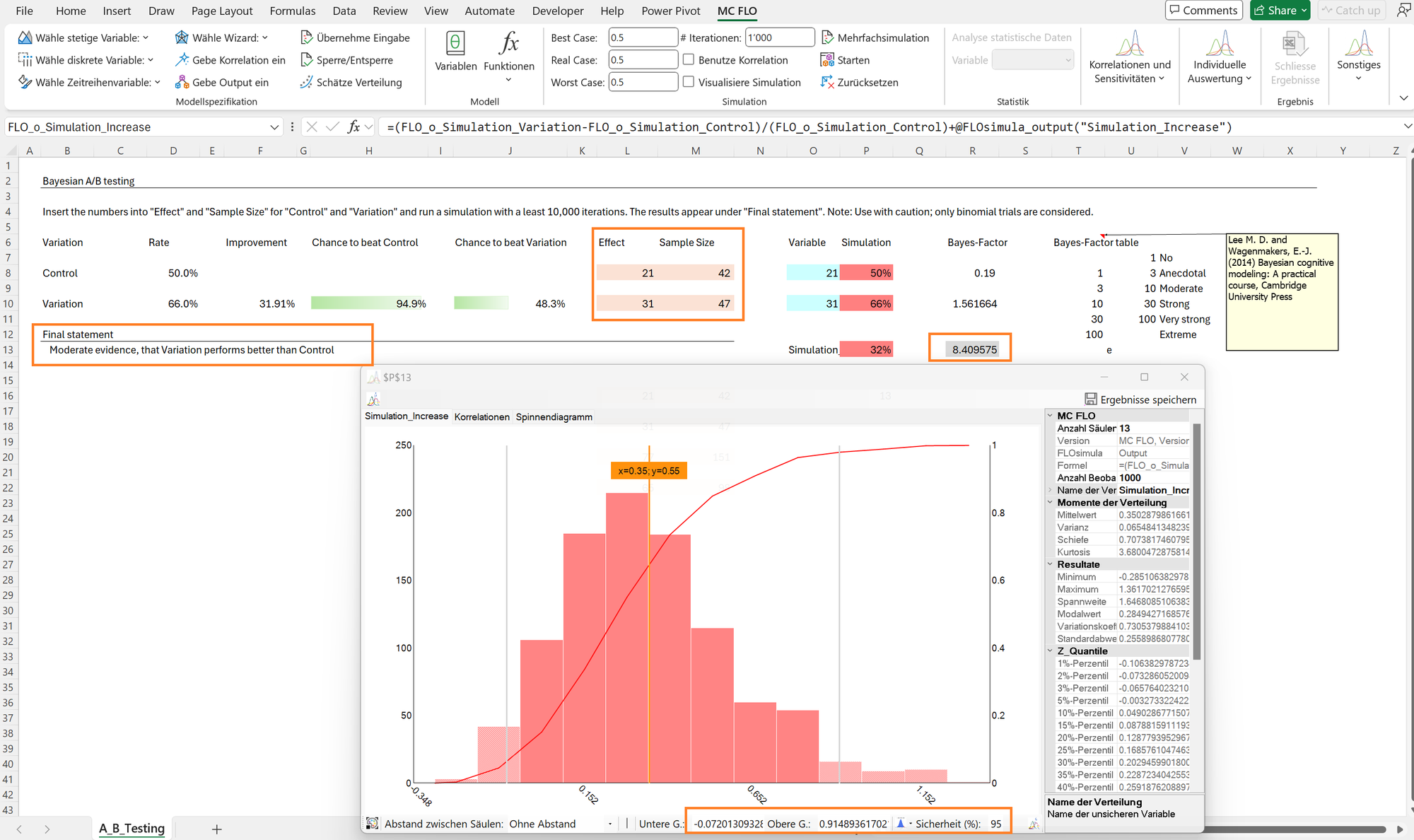

A/B-Testing mit Microsoft Excel und MC FLO auf Basis generativer Verfahren (Bayes-Faktor) reduziert den Aufwand der statistischen Analyse markant.

09. Oktober 2024

In Anlehnung an den Blogartikel, in welchem wir die bayessche Zeitreihenregression anhand bestehender MC FLO Formeln aufgezeigt haben, wollen wir dies hier mit der logistischen Regression fortsetzen.

20. September 2024

Mit einer einfachen Regel kann der Median einer Verteilung rasch und kostengünstig eingegrenzt werden. Die Regel der 5.