In mehreren Blogbeiträgen haben wir den Standpunkt von MC FLOsim dargelegt, wonach die Planung unter Einschluss aller möglichen den Geschäftsverlauf beeinflussbaren Grössen zu erfolgen hat (siehe etwa Risikomatrix – neuer Wein in alten Schläuchen: das Zusammenspiel mit der Unternehmensplanung, oder hier: Unternehmensplanung - Ein neuer Ansatz basierend auf der Bayesschen Statistik). Unser integriertes Planungstool MCPlan -welches die Erfolgsrechnung, Bilanz und Geldflussrechnung unter Berücksichtigung der Unsicherheit vereint - nimmt dieses Leitmotiv auf (siehe MCPlan): Nur unter Einschluss aller den Geschäftsverlauf beeinflussbaren Treiber – dies sowohl in positiver als auch negativer Hinsicht und unter Einschluss von Wahrscheinlichkeiten – ist ein zusammenfassendes Verständnis über die Chancen und Gefahren (gemeinhin als Risiko) möglich, welches eine rationale Entscheidung begünstigt*.

Trotzdem werden wir immer wieder mit Fragestellungen in Bezug auf die Integration des «Risikoregisters» in die Unternehmensplanung konfrontiert, welche wir aus der traditionellen Sichtweise des «Risikomanagements» beleuchten wollen.

Einleitend ist zu bemerken, dass die integrierte Unternehmensrechnung mit ihren drei Ankerpunkten Erfolgsrechnung, Bilanz und Cash-Flow-Statement ein Instrument des Rechnungswesens ist. Das Rechnungswesen selber ist auf Präzision im Tun, etwa bei der Buchhaltung, ausgerichtet. So erstaunt es nicht, dass die integrierte Unternehmensplanung als Bestandteil des internen Rechnungswesen eine «Punktplanung» darstellt. Alle im Unternehmensplan aufgestellten Grössen, etwa der anzurechnende Umsatzbetrag in einer Periode, die Cash-Flows aus Investitionen oder das Eigenkapital sind mit einer bemerkenswerten Akribie in einem Punktwert zusammengefasst, was Exaktheit suggeriert.

Das quantitative Risikomanagement, welches ihren akademischen Ursprung in der Portfoliotheorie nach Markowitz hat und in Industriesektoren mit latent unsicheren Ergebnissen (etwa in der Öl – oder Pharmaindustrie) initial umgesetzt wurde**, basiert auf der Feststellung, dass alle zukünftigen Ereignisse unsicher sind und somit von einem vorab definierten Planwert (etwa dem Erwartungswert) schwanken. Diese Schwankungen um einen Planwert stellt im klassischen Sinne das «Risiko» dar, wobei negative Abweichungen als Gefahr, positive Abweichungen als Chance betrachtet werden können.

Um die Dimensionen der Eintretenswahrscheinlichkeit und die Auswirkung eines Ereignisses greifbar zu machen und somit bessere – transparente – Entscheidungen zu begünstigen, wurde im Laufe der Zeit – aber vor Etablierung der Monte-Carlo Simulation - die Risikomatrix entwickelt***, welche heute in vielen Unternehmen Eingang gefunden hat. Das damit einhergehende Risikomanagement wurde u.E. aber losgelöst von der Unternehmensplanung positioniert, womit die Unternehmensplanung und das Risikomanagement durch zwei getrennte Abteilungen - zumindest wohl in Grossunternehmen – orchestriert wird. Zudem ist hinzuzufügen, dass die Risikomatrix sich ausschliesslich auf die Gefahren (also den negativen Abweichungen) konzentriert, womit ein asymmetrischer Gefahren-/Chancenüberhang gefördert wird.

Unsere Ausführungen bis anhin legen hoffentlich dar, dass durch die inhaltliche Trennung Entscheidungen in vielen Fällen weiterhin sub-optimal getroffen werden können und somit die Trennung selbst eine Gefahr für Unternehmen darstellt. Wie immer lässt sich der Sachverhalt durch ein Beispiel besser veranschaulichen****:

In Zellen B3 – F11 ist ein klassisches Planungsproblem – die Ermittlung des Free-Cash Flows – unter Berücksichtigung von Unsicherheit («Planungsunsicherheit») dargestellt. Dabei unterstellen wir, dass die Angaben zu den Umsatzmengen und Kosten eine überwiegende Eintretenswahrscheinlichkeiten aufweisen, so dass die damit verbundenen Geschäftsfälle zu 100% in der Unternehmensplanung Eingang finden. Wird für jede Eingangsvariable der jeweilige Erwartungswert beigezogen, resultiert ein FCF von gerundet 2,6 MCHF (siehe Zelle C11). Auch die Monte-Carlo Simulation kommt zu keinem davon abweichenden Ergebnis.

Rein auf die betrachteten Geschäftsfälle bezogen generiert das Unternehmen somit Vermögen, womit eine bestandesgefährdende Entwicklung nach erstem Augenschein ausgeschlossen werden kann.

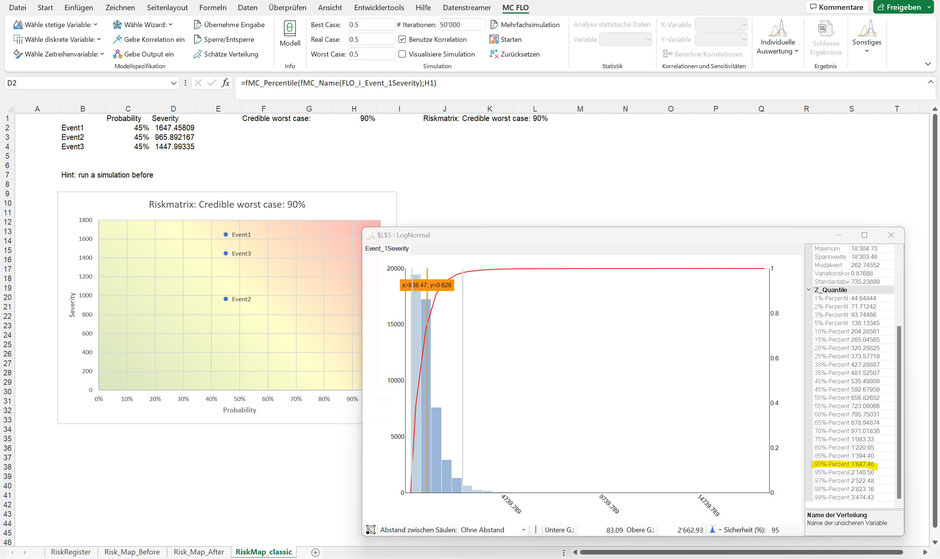

Neben des Geschäftsfällen hat das Unternehmen weitere «Risiken» identifiziert und in ein Risikoregister (Zellen H3ff.) überführt. Für alle drei identifizierte «Events» (etwa Cyberangriffe, Pandemien etc.) geht das Unternehmen davon aus, dass die Eintretenswahrscheinlichkeit für die Planperiode jeweils 45% Prozent beträgt (Spalte I). Tritt ein Risiko ein, sind die Auswirkungen hiervon in den Spalten J (Likelihood, etwa die Anzahl der betroffenen geschäftlichen Einrichtungen) und L (Severity: möglicher Schaden je Einrichtung) abgetragen.

Die korrespondiere (hier vereinfachte) Risikomatrix stellt die im Risikoregister dargestellten Events mit der Eintretenswahrscheinlichkeit und dem «Credible-Worst-Case», dem schlimmsten anzunehmenden Schaden auf. Hier ist der «Credible-Worst-Case» auf Basis des P90 Wertes ermittelt: dies ist gleichbedeutend mit der Schadensgrenze, welche 90% aller Schäden links von dieser und 10% der aufsteigend sortierten Schadenssumme rechts davon unterteilt.

Jeder einzelner Event generiert einen Schaden im «Credible-Worst-Case» welcher geringer als der Free-Cash Flow ist (Zellen D2ff.), womit auch hier die Bestandesgefährdung ausgeschlossen werden sollte. Die Wahrscheinlichkeit, dass von drei möglichen Events aber nur eines in der Planungsperiode auftritt, ist aufgrund der eingangs angenommenen Eintrittswahrscheinlichkeit von 45% je Event gering. Der aggregierte Erwartungswert***** der Risiken über alle drei Events pendelt sich bei ca. 3,3 MCHF ein und liegt somit über den vorab berechneten Free-Cash Flow von 2,6 MCHF. Unter Einschluss der aggregierten Daten aus dem Risikoregister resultiert nun ein Free-Cash-Flow kleiner 0, womit eine Bestandesgefährdung ersichtlich wird.

Das Ziel einer modernen Unternehmensplanung sollte sein, die Daten des Risikoregisters in die Planung zu überführen und ein Gesamtbild zu erstellen, aus dem Massnahmen ableitbar sind, die den Fortbestand des Unternehmens sichern.

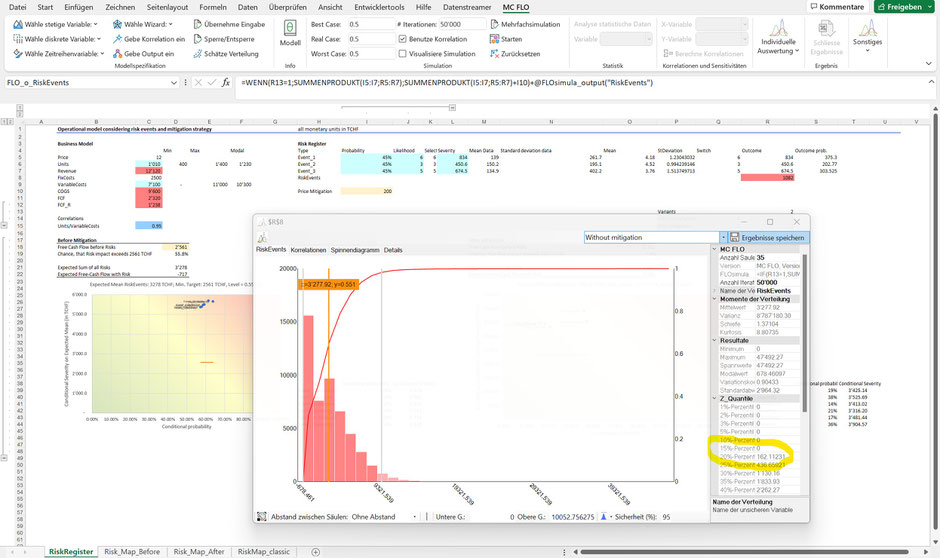

Gehen wir davon aus, dass ein Drittunternehmen die Anzahl der betroffenen geschäftlichen Einrichtungen von Event 1 und Event 3 erheblich reduzieren kann (Spalte K, Tabelle Riskregister), hierfür aber ein Entgelt von 200 TCHF verlangt (Zelle I10). Wie soll das Unternehmen auf das Angebot reagieren?

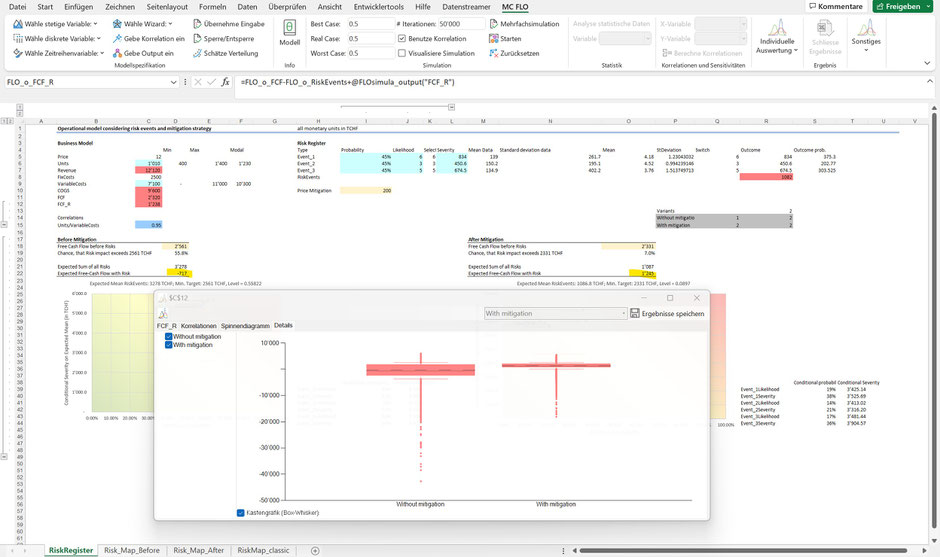

Folgend haben wir die Ergebnisse der möglichen Varianten («Without mitigation»: ohne Inanspruchnahme; «With mitigation»: mit Inanspruchnahme der Dienstleistung des Drittunternehmens) anhand einer Monte-Carlo Simulation dargestellt. Während bei der Variante «Without mitigation» der Free Cash Flow wie oben dargestellt im Erwartungswert unter 0 fällt (ca. -0,8 TCHF, Zelle C22), ist dies bei Inanspruchnahme nicht der Fall; der Erwartungswert des Free-Cash Flow ist trotz einer Zahlung von 200k CHF mit 1,2 MCHF (Zelle O22) positiv.

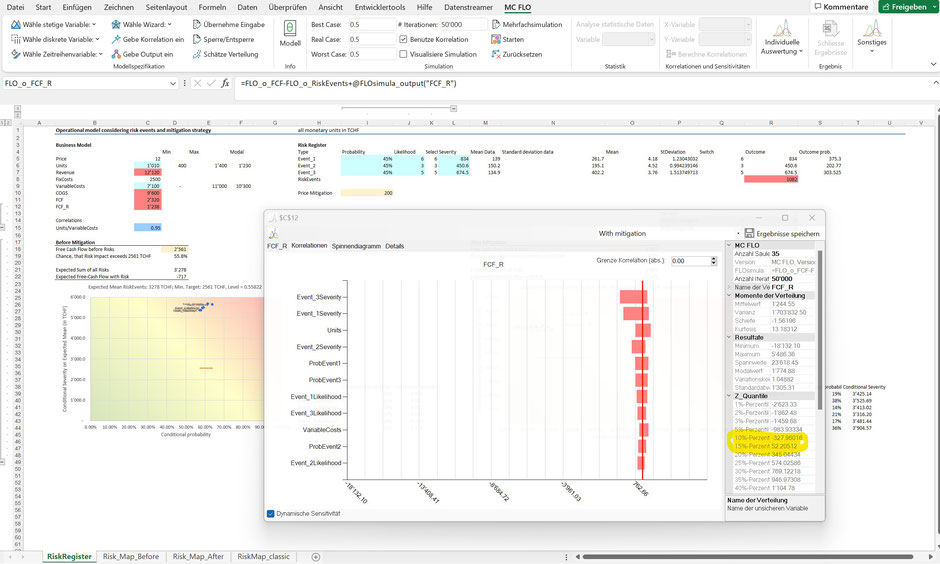

Im Modell haben wir die relativen Grössen der drei Events in die von MC FLOsim entwickelte quantitative Risikomatrix überführt, welche auf bedingte Wahrscheinlichkeiten aufsetzt. Vor Mitigation befindet sich alle Events im «roten» Bereich der Risikomatrix, was auf eine hochgradige Bestandesgefährdung in Bezug auf die Zielgrösse eines Free Cash Flows von mindestens 0 hinweist. Nach Mitigation befinden sich alle drei Events hingegen im gelben bis grünen Bereich; eine akute Bestandesgefährdung ist somit nicht mehr gegeben. Wird der Referenzwert eines Free-Cash-Flows von 0 als Linie in die Risikomatrix aufgenommen, wird ersichtlich, dass der bedingte Schaden jeweils diese Schranke durchbricht. Das Risiko ist somit nicht vollständig eliminiert. Es hängt vom «Risikoappetit» der Entscheidungspersonen (hier die Geschäftsleitung) ab, welche weitere Risiken unter Kostenfolge reduziert werden sollen/können.

Denn auch nach Umsetzung der Massnahmen besteht eine knapp 15% Wahrscheinlichkeit, dass der Free-Cash Flow unter 0 zu liegen kommt. Die dynamische Sensitivitätsanalyse zeigt sodann auf, dass das Management sich weiterhin auf die Folgen von Event3 und Event1 fokussieren sollte, bevor es sich auf die Beeinflussung der Absatzmenge stürzt.

Fazit: Die Trennung der klassischen Unternehmensplanung und des Risikomanagements ist im Lichte der Rechengeschwindigkeiten heutiger Computer und der damit einhergehenden Performance von Monte-Carlo Simulationen nicht mehr gegeben. Die inhaltliche Zusammenführung der Planung mit dem Risikoregister erlaubt eine aggregierte Gesamtsicht einzunehmen und aus dieser begründete Entscheidungen abzuleiten.

*Eine Einordnung des Begriffes «Risiko» finden sich in folgender Masterarbeit wieder: full.pdf (fh-campuswien.ac.at), aufgerufen im November 2022.

**Siehe The History of Quantitative Risk Management and Modern Portfolio Theory.pdf (risk256.com), aufgerufen im November 2022. Wichtige Erkenntnisse können auch Frank H. Knight aus seinem Standardwerk «Risk, Uncertainty and Profit» entnommen werden: Risk, Uncertainty, and Profit (stlouisfed.org).

***Siehe stellvertretend: Quantitative risk management in gas injection project: a case study from Oman oil and gas industry | SpringerLink, aufgerufen im November 2022.

**** Die Darstellung ist nach Durchführung einer Simulation; hierbei wurden zwei Varianten vorab definiert. Zum Vorgehen der Variantenbildung siehe das Handbuch von MC FLO.

***** Würden statt Erwartungswerte der «Credible-Worst-Case» beigezogen, wäre die Sache noch dramatischer. Es ist Aufgabe der Managements / der Geschäftsführung vorab den tolerierbaren Rahmen «Risikoappetit» zu definieren,

Kommentar schreiben