In grösseren Unternehmen ist das Portfoliomanagement fester Bestandteil der geschäftsführenden Aktivitäten. Im Gegensatz zu den Banken, bei denen die quantitative Portfolioallokation seit Jahrzehnten - ausgehend von der durch Markowitz begründeten Portfoliotheorie - als Instrument der Entscheidungsfindung verankert ist, beschränkt sich das Management des Portfolios in "klassischen", in Sach- und immateriellen Anlagen investierenden Unternehmen oftmals vereinfacht auf das Zusammentragen von Informationen zu Programmen und dem Reporting der Mittelausschöpfung der von einem Unternehmen verwalteten Projekten.

Kernelement der Portfoliotheorie ist die Reduktion der Streuung (Standardabweichung) um den Erwartungswert durch das Mischen verschiedener Anlagen in einem Portfolio. Ein Portfolio A, welches bei gegebenem Erwartungswert eine tiefere Streuung als das Portfolio B mit gleichem Erwartungswert aufweist, sollte von einem "risikoaversen"* Anleger immer bevorzugt werden. Dabei kann durch Mischen - also durch Diversifikation des Vermögens auf verschiedene Anlagen - eine Reduktion der Streuung bewirkt werden. Papiere, deren Wert auf die Entwicklung von Indizes (etwa dem DAX) ausgelegt sind, machen sich dieser Diversifikation zu Nutze.

Auch Unternehmen können bei der Wahl, welche Projekte umgesetzt werden sollen, von dem Diversifikationseffekt profitieren. Gegenüber einem Anleger, welcher eine beliebige Anzahl von Aktien kaufen oder verkaufen kann, ist das Unternehmen bei der Portfoliobestimmung hingegen auf die Aufnahme eines Projektes als Ganzes beschränkt. Es kann somit ex-ante nicht nur einen Teil des Projektes in das Portfolio aufnehmen. Erschwerend kommt hinzu, dass die Erwartungswerte, die Streuung und Korrelationen erst einmal geschätzt werden müssen. Mit einer Monte-Carlo Simulation können Sie den Problemen deutlich entgegenwirken und sich auf die Schätzung der für die Zukunft relevanten Variablen fokussieren. Nun los.

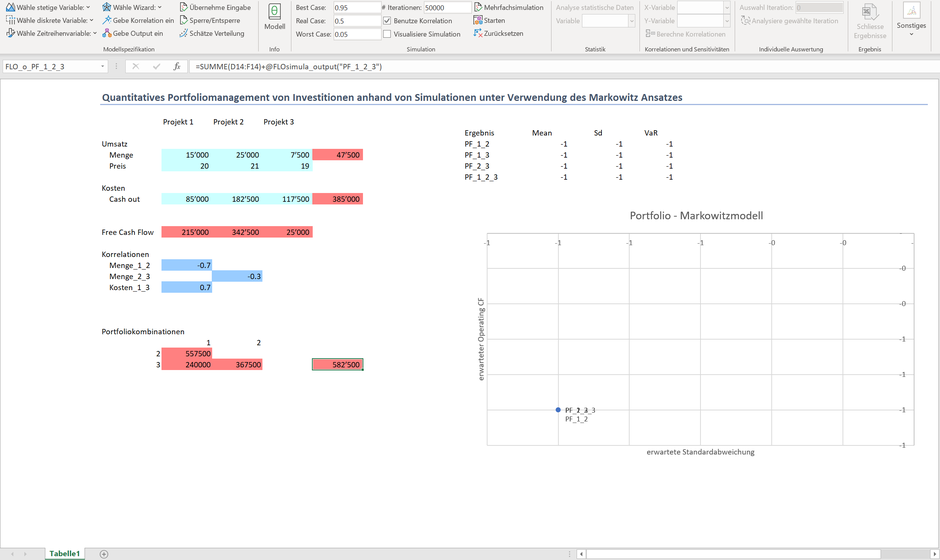

Folgend sind drei Projekte mit unsicheren Zahlungseingängen (Umsatz), Kosten (Cash-out) und den erwarteten Korrelationen abgetragen. Dabei bedeutet eine negative Korrelation, dass beispielsweise bei einer hohen Absatzmenge aus dem Projekt 1 eine geringere Absatzmenge aus dem Projekt 2 beobachtet werden sollte. Dies lässt sich etwa anhand von Kapazitätsrestriktionen begründen.

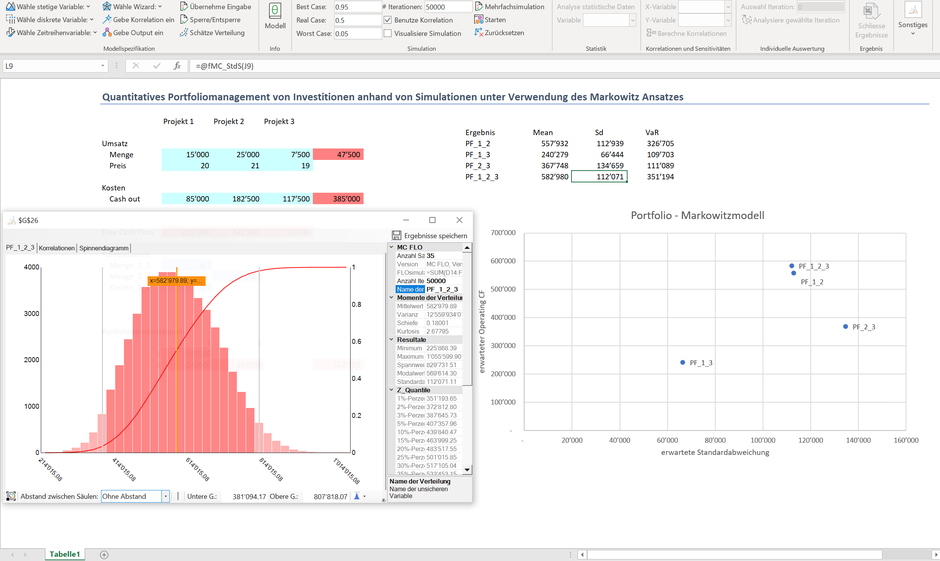

In den Zeilen betreffend Free Cash Flow sind die entsprechenden Ergebnisse pro Projekt und unter der Rubrik Portfoliokombinationen die entsprechenden möglichen Kombinationen (wobei ein Portfolio aus mindestens zwei Projekten zusammengesetzt ist) als Erwartungswert dargestellt. Da vor einer Simulation die Erwartungswerte** und die Streuung nicht abschliessend bekannt sind, sind die Ergebnisse aus der Portfoliokombination mit -1 hinterlegt. Aus diesem Grund sind in der Graphik alle möglichen Portfoliokombinationen an einem Punkt gelegen. Nach Durchführung einer Monte-Carlo Simulation mit 50'000 Iterationen und unter Berücksichtigung der Korrelationen ergibt sich hingegen folgendes Bild:

Die Kombination aus Projekt 1 und 3 ("PF_1_3") hat die geringsten erwarteten Free Cash-Flows, gleichzeitig aber auch die geringste Streuung. Ein Portfolio zusammengesetzt aus allen Projekten ("PF_1_2_3") ist gegenüber der Kombination aus Projekt 1 und 2 als auch gegenüber der Kombination aus Projekt 2 und 3 vorzuziehen, da diese einen höheren Free Cash-Flow bei geringerer Streuung aufweist. Je nach "Risikoneigung" des Unternehmens sollte es daher ein Portfolio aus den Projekten 1 und 3 oder den Projekten 1, 2 und 3 bilden und alle anderen Kombinationen hingegen ausschliessen um den Unternehmenswert zu maximieren.

Dieses Zusammenspiel ist nicht ohne Tücken. Gleich vorab: Wenn Sie das bisher beschriebene Verfahren für ein Portfolio von 20 Projekten durchführen möchten, sind über 1 Millionen Kombinationen zu erfassen und durchzuspielen. Das geht nur mit grösster Mühe. Bei 7 Projekten sind es hingegen nur 120 Kombinationen. Was tun? Eine Strategie könnte lauten, dass Sie bei einer grossen Projektanzahl die Projekte zu Clustern zusammenfassen und erst dann eine Portfoliokombination anstossen (äquivalent hierzu ist die Aufteilung der Projekte in Teilportfolios, etwa je Geschäftsbereich). Eine andere Strategie bemächtigt sich der oftmals anzutreffenden Budgetrestriktionen. Wenn Sie trotz 20 vielversprechender Projekte nur Geld für 18 haben, können Sie die Kombination auf diese 18 Projekte (aus den 20 möglichen) beschränken. Oder Sie starten von vorne herein mit einer geringen Anzahl Projekte und mischen dann neue Projekte mit den bereits genehmigten. Diese Lösung ist zwar suboptimal, aber in der Praxis am einfachsten umzusetzen und letztlich auch kompatibel mit dem Unternehmenszeitpfad, wonach laufende Projekte (mit positiven Erwartungswert) umgesetzt und somit nicht abgestossen werden. Wie sieht dies in unserem Beispiel aus? Falls Projekt 4 neu hinzukommt und Projekt 1 bereits frei gegeben wurde, dann wäre Projekt 4 nur noch mit der Kombination 1,2,3 und 1,3 zu mischen und daraus ein neues Portfolio zu bilden. So einfach.

*Der Begriff des Risikos ist zwar als Abweichung vom Erwartungswert definiert, wird in der Unternehmenspraxis und im allgemeinen Sprachgebrauch aber oftmals nur als negative Abweichung (Gefahr) wahrgenommen. Dies schlägt sich in Begriffen ("Vermeidung von Risiko") und deren Anwendung wie der Risikomatrix nieder.

**Statt Erwartungswerte können auch andere Grössen, wie etwa der Value-at-Risk, angesetzt werden.

Kommentar schreiben