Der IDW Standard IDW S 11 „Beurteilung des Vorliegens von Insolvenzeröffnungsgründen“ definiert die Anforderungen zur Beurteilung des Vorliegens von Insolvenzeröffnungsgründen (Insolvenzreife) wegen fehlender Zahlungsfähigkeit.

Keine Zahlungsunfähigkeit besteht, wenn durch den Finanzplan dargelegt wird, dass sich die durch den Finanzstatus aufgedeckte Liquiditätslücke im Dreiwochenzeitraum mit überwiegender Wahrscheinlichkeit schliesst.

Als "überwiegend" in Zusammenhang mit der Wahrscheinlichkeit wird numerisch ein Wert von über 50% erachtet. Eine überwiegende Wahrscheinlichkeit darf aber nicht dazu verleiten eine Zahlungsunfähigkeit mit Sicherheit auszuschliessen.

Wir möchten den Sachverhalt anhand eines äquivalenten Prognoseproblems, der Endjahresprognose der finanziellen Performance ("Latest Estimate"), aus einem bewusst anderen Blickwinkel beleuchten.

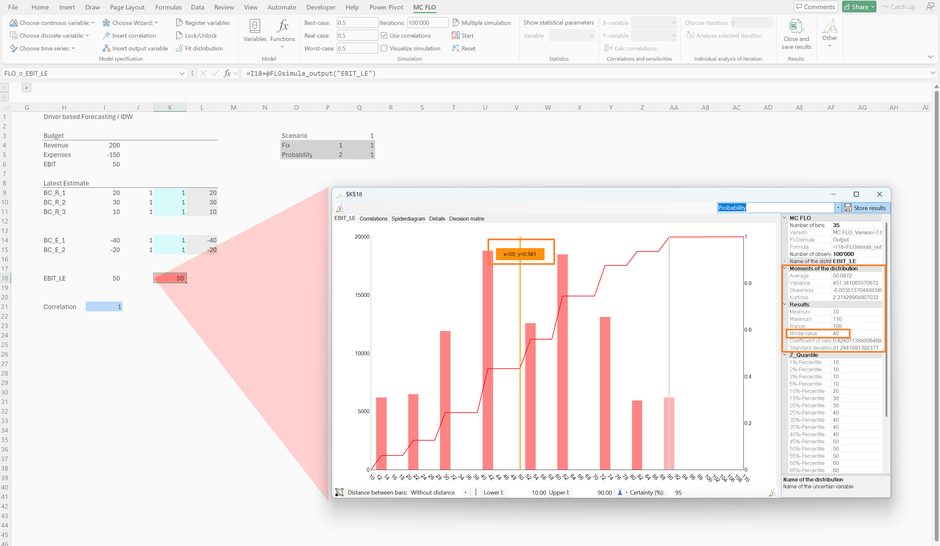

Im Folgenden haben wir ein einfaches Treibermodell für den EBIT, in Form von Ertrags- und Aufwandspositionen zusammengetragen. Für das Budget resultiert ein (Erwartungs-)Wert von 50 Geldeinheiten.

Im Jahresablauf stellt das Management fest, dass aufgrund neuer Sachverhalte die Budgetzahlen zu den Ertrags- und Aufwandspositionen nicht mehr haltbar sind, und erteilt den Auftrag die neuen/veränderten Geschäftsfälle, welche vom Budget abweichen, zu quantifizieren (Endjahresprognose, "Latest Estimate").

Es wurden drei Geschäftsfälle mit Wirkung auf den Ertrag und zwei Geschäftsfälle mit Wirkung auf den Aufwand identifiziert. In allen Fällen wurde aufgrund Abgleiche mit anderen Modellen, der Entwicklung konkurrierender Unternehmen etc. festgehalten, dass die Eintrittswahrscheinlichkeit 51% beträgt und somit das Eintreten der Geschäftsfälle überwiegt.

Im Szenario, bei dem alle Wahrscheinlichkeiten mit 1 unterstellt wurden (Szenario "Fix", in Anlehnung an das Konzept der überwiegenden Wahrscheinlichkeit) gleichen sich die Ertrags - und Aufwandspositionen auf, womit die Wirkung auf den EBIT 0 beträgt. Auch bei Unterstellung einer fixen Eintrittswahrscheinlichkeit von 51% für alle Geschäftsfälle ist das Ergebnis dasselbe. Kann somit Entwarnung gegeben werden?

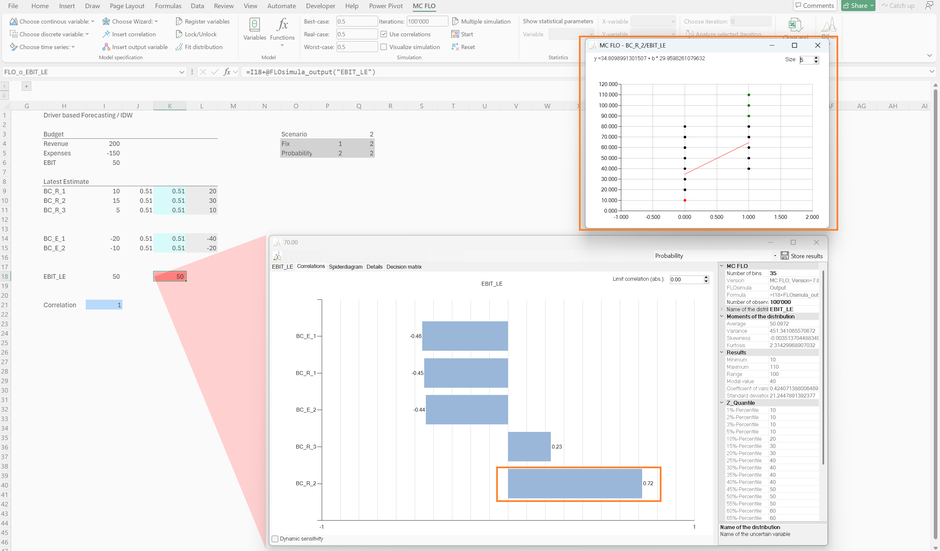

Wir haben das Modell um ein weiteres Szenario erweitert ("Probability"), in welcher jeder Geschäftsfall mit einer Bernoulli Verteilung hinterlegt wurde, dessen Erwartungswert jeweils genau 51% beträgt. Zudem unterstellen wir, dass zwischen den Geschäftsfällen "BC_E_1" und "BC_A_1" eine nahezu perfekt positive Korrelation von 1 besteht. Dies bedeutet, dass wenn "BC_R_1" im Bernoulli Versuch mit einer 1 ("tritt ein") hinterlegt wird, dies auch für "BC_E_1" der Fall sein wird und umgekehrt. Selbstredend gilt dies auch für das Eintreten einer 0 im Bernoulli Versuch.

Nach Durchführung der Simulation mit 100'000 Stichproben offenbaren sich ganz andere Verhältnisse!

Zwar liegt der Erwartungswert im Szenario "Probability" weiterhin bei 50 Geldeinheiten für den EBIT, die Eintretenswahrscheinlichkeit, dass genau dieser Fall eintritt ist aber geringer als andere Möglichkeiten. So zeigt sich, dass das Eintreten eines EBIT von 40 per Ende Jahr die höchste Wahrscheinlichkeit ("Modal value") aufweist, und dies obwohl alle Geschäftsfälle mit einer überwiegenden Wahrscheinlichkeit von 51% und einem Erwartungswert von in Summe 0 modelliert wurden!

Wird das 95% Intervall herangezogen, sind Werte zwischen 10 und 90 für den EBIT realistisch.

Eine detaillierte Untersuchung der Geschäftsfälle zeigt auf, dass "BC_R_2" den grössten Einfluss auf den EBIT ausübt (der nicht lineare Korrelationskoeffizient nach Spearman hat den grössten Wert von +0.72 im Vergleich zu allen anderen Geschäftsfällen) und somit prioritär gesteuert werden sollte.

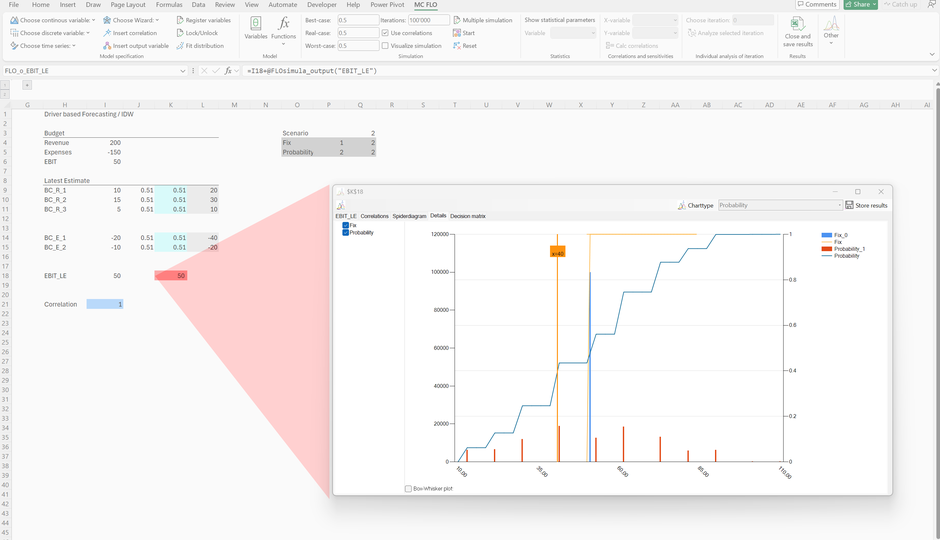

Es zeigt sich, dass das zweite Szenario ("Probability") die ex-ante Einschätzung zu den Wahrscheinlichkeiten transparent aufzeigt und das Ergebnis auf den EBIT umfassend wiedergibt.

Während die statische, deterministische Betrachtung (Szenario "fix") nur ein Ergebnis als Antwort (EBIT = 50) wiederzugeben vermag, besticht das realistischere Szenario "Probability" mit dem Ausweis einer Verteilung, dem Aufzeigen von Bandbreiten und der Möglichkeit die steuerungsrelevanten Geschäftsfälle zu identifizieren!

Kommentar schreiben