Als umsichtiges Unternehmen haben Sie den Geldfluss im Griff. Bei zeitlich divergierenden Ein- und Auszahlungen kann der Überblick jedoch schnell ins Wanken geraten. Gut beraten ist, wer für die Planung der Ein-und Auszahlungen eine Simulation zu Rate zieht. Los geht es.

Für den 30. des laufenden Monats planen Sie eine Transaktion in Cash. Für diese benötigen Sie 250 TCHF, wovon Sie 170 TCHF in der Bank (nach Abzug der Verbindlichkeiten) zum besagten Zeitpunkt halten. Für die gelieferten Waren erwarten Sie von 5 Kunden noch den Zahlungseingang per 28. des Monats. Aus der Vergangenheit wissen Sie, dass die Kunden den Zahlungsverpflichtungen nicht immer bis zum 28. des Monat nachgingen und das Geld erst am 01. des Folgemonats verbucht wurde. Die Verzugswahrscheinlichkeit und den ausstehenden Betrag haben wir im folgenden Modell ab Zeile 6 abgetragen. Dabei nehmen wir an, dass die Kunden nicht immer den vollen Betrag zum besagten Zeitpunkt zahlen. Diese Unsicherheit haben wir jeweils mit einer Dreiecksverteilung modelliert.

Zusätzlich wissen wir, dass der Kunde_1 im Schnitt in 10 von 100 Fällen den geschuldeten Betrag erst nach dem 28. eines Monats begleicht, wobei der geleistete Betrag zwischen 45 TCHF und 47 TCHF schwankt (siehe Zeile 6). Würden alle Kunden spätestens am 28. des Monats die Schulden komplett begleichen, wären 208'500 CHF in die Kassen gespült (Zelle F11) und die Transaktion könnte glatt über die Bühne laufen. Im Extremfall wird aber keiner die Frist einhalten und die Transaktion wäre geplatzt. Soll die Transaktion durchgeführt werden? Eine erste Berechnung (bewusst als Naiv tituliert) führt uns zum mittleren Verzug der fälligen Zahlungen.

Hierbei bilden wir das Summenprodukt aus den Ausfallwahrscheinlichkeiten und den Forderungsbeträgen, also 0.1 * 46'176 CHF (Kunde_1) + 0.2 * 34'333 (Kunde_2)+....+0.45 * 22'267 CHF = 29'034 CHF. Wir wissen nun, dass im Mittel ca. 29 TCHF nicht pünktlich bezahlt werden. Die Schlussfolgerung ist folglich, dass im Mittel 175'866 CHF (204'900 CHF - 29'034 CHF) bis zum 28. des Monats einbezahlt werden. Unter Einbezug des Cash-Bestandes von 170 TCHF würde im Mittel die Transaktion kein Problem darstellen. Aber eben - nur im Mittel. Und was heisst hier im Mittel?

Die Berechnung hat uns also nicht gerade weitergebracht und ist - gelinde gesagt - irreführend. Mit dem Beizug der Mittelwerte der Ausfallwahrscheinlichkeiten suggerierten wir, dass etwa in Bezug auf Kunde_1 immer ein Ausfall von 10% anzusetzen ist. Das ist aber falsch. Entweder begleicht der Kunde pünktlich die Rechnung bis zum 28. des Monats oder nicht, aber nicht nur zu 10% nicht. Das Einzige was wir wissen ist, dass der Kunde bisher in 10 von 100 Fällen die Rechnung nicht pünktlich beglichen hat.

Um eine vernünftige Aussage über das mögliche Verhalten der Kunden zu treffen, greifen wir auf eine Simulation zurück, wobei die Ausfallwahrscheinlichkeit über eine Bernoulli-Verteilung modelliert wird. Diese bildet genau das ab, was wir eben dargestellt haben - in 100 Versuchen wird langfristig in 10 Fällen eine Verzögerung "ausgespuckt" und in 90 Fällen der pünktliche Zahlungseingang notiert. Das machen wir für die anderen Kunden analog und bilden dann erneut die Summenbildung (diesmal aber über die Bernoulli-Verteilung).

Wir möchten den Sachverhalt jedoch noch ein wenig komplizierter machen. Wir wissen anhand einer Datenanalyse zusätzlich, dass wenn Kunde_1 die Rechnung nicht pünktlich begleicht, dies auch bei Kunde_4 in den allermeisten Fällen beobachtet werden kann. Diese Assoziation (Korrelation) berücksichtigen wir sodann in unserem Modell.

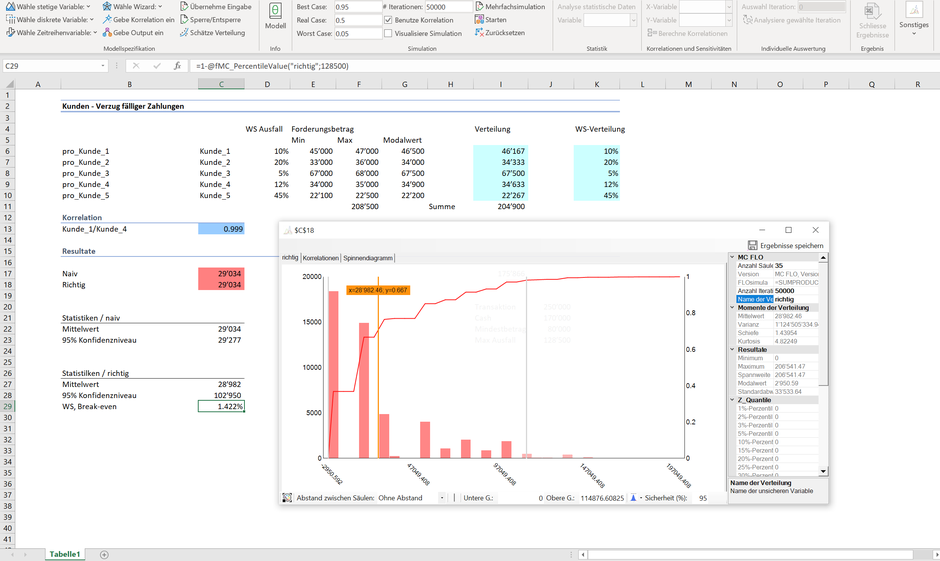

Die entsprechende Verteilung (bei 50'000 Iterationen) der als "richtig" definierten Ergebnisvariable sehen Sie folgend:

Zum einen können wir festhalten, dass auch hier der Mittelwert mit 28'905 CHF praktisch deckungsgleich mit dem vorhin ermittelten Mittelwert von 29'034 CHF ist. Anhand der Grafik erkennen wir aber auch, dass die Werte sehr stark um diesen Mittelwert streuen. Im besten Fall wird kein Kunde säumig (Schaden von 0). Im Extremfall und unter Einschluss der maximalen Werte beim Forderungsbetrag erstreckt sich der Ausfall auf ca. 207 TCHF (siehe "Maximum"; dass selbst bei 50'000 Iteration der maximale Verlust von CHF 208'500 nicht getroffen wird, zeigt auf, dass dieses Ereignis sehr unwahrscheinlich ist).

Uns interessiert die Frage, mit welcher Wahrscheinlichkeit die Transaktion erfolgreich ist. Hierzu müssen wir den Mindestbetrag ermitteln, der von den 5 ausstehenden Zahlungen notwendig ist. Die Transaktion kostet 250 TCHF, in der Bank sind 170 TCHF, also beträgt der Mindestbetrag 80 TCHF. Folglich bedeutet dies, dass von den maximal 208'500 CHF Forderungsbetrag am 28. des Monats noch 128'500 CHF säumig sein dürfen. In der Zelle C29 ist die Wahrscheinlichkeit für einen Forderungsausfall von über oder gleich 128'500 CHF aufgeführt. Mit gerade knapp 1.4% ist diese sehr gering. Wir können uns also fast zu 99% sicher sein, dass wir für die Transaktion am 30. des Monats über genügend liquide Mittel verfügen.

Stellen Sie sich vor, dass das Unternehmen aufgrund der naiven Berechnung und unter Ausschluss der Kenntnis der Wahrscheinlichkeiten zum Schluss käme, dass ein teurer Kredit für die Transaktion aufgenommen werden musste. Sodann wird klar, welchen Vorteil eine Simulation bringt. Versuchen Sie es - kontaktieren Sie uns unter [email protected]

Kommentar schreiben