Nach dem letztjährigen Operating Cash Flow (OCF) von MCHF 116 beträgt der OCF im ablaufenden Geschäftsjahr MCHF 132. Eine Erhöhung um 12%. Da die OCF Wachstumsrate in den letzten Jahren per anno

nur 2% betrug, lassen Sie es nun richtig knallen. Was war der Grund? Vielleicht ein ganz banaler: ein Konkurrent ist von der Bildfläche verschwunden.

Natürlich können (und sollten) Sie im Rahmen einer rollierenden Planung neue Sachverhalte aufnehmen und die Ambition daraus laufend ableiten. Einfacher geht es, wenn Sie die Planung konsequent

auf die möglichen Unsicherheiten ausrichten und somit die Insolvenz eines Konkurrenten durchspielen. Gehen wir davon aus, dass im vorliegenden Planungsmodell die Pleite eines Konkurrenten per Anfang Jahr bescheidene 1% beträgt und mit der Insolvenz die Absatzmenge verdoppelt

werden kann.

Uns interessiert hierbei die Frage, mit welcher Wahrscheinlichkeit ein OCF von über MCHF 132 zu erwarten ist, unter der Voraussetzung, dass der Konkurrent die Segel gestrichen hat. Tja, hier sind

wir beim Satz von Bayes. Dieser kann anhand einer Simulation bestechend einfach dargestellt werden.

Was sagt der Satz aus? Konkret: Die Wahrscheinlichkeit eines Ereignisses A, bedingt das Ereignis B bereits eingetreten ist, setzt sich aus der Wahrscheinlichkeit des Ereignisses B, bedingt das

Ereignis A eingetreten ist, multipliziert mit der Wahrscheinlichkeit des Ereignisses A und das alles dividiert durch die Wahrscheinlichkeit des Ereignisses B, zusammen. Puhh. In einfacher

mathematischer Notation, wobei die Wahrscheinlichkeit mit P definiert ist, sieht das so aus:

P(A|B) = P(B|A) * P(A) / P(B)

Oder: P(OCR > MCHF 132 | Konkurrent ist pleite) = P (Konkurrent ist pleite | OCR > MCHF 132) * P (OCR > TCHF 132) / P(Konkurrent ist pleite).

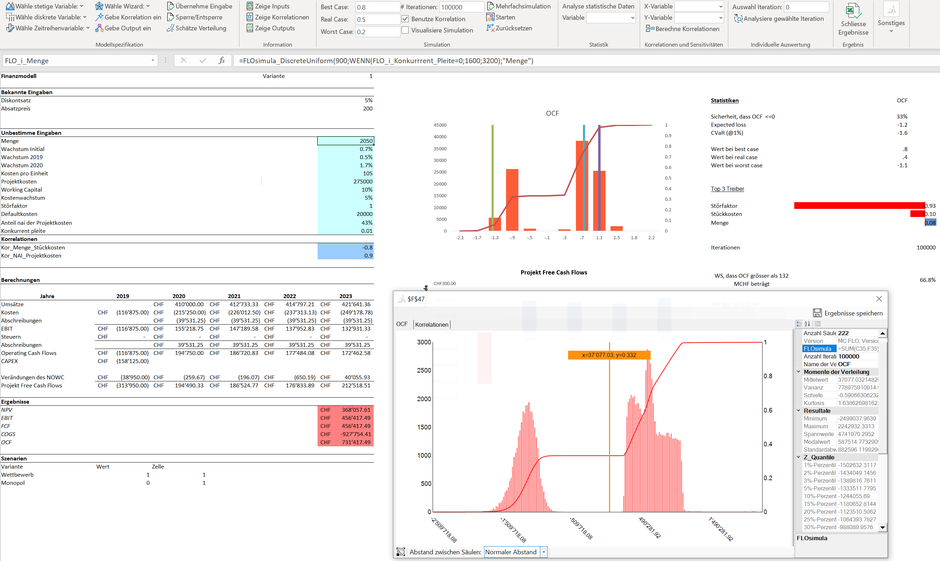

Unsere folgenden Ausführungen beruhen auf einer Simulation mit 100'000 Iterationen. Und wir möchten vorausschicken, dass wir erst den komplizierten und im Anschluss den einfachen Weg zur Lösung

des Problems vorstellen.

In unserem Beispiel beträgt P(B) definitionsgemäss 1%; aufgrund der Anzahl Simulationen wird dieser Wert aber nicht ganz getroffen und beträgt gerundet 1.03%; P(A) kann anhand der Simulation

abgeleitet werden und liegt bei ca. 67%. Diesen Wert können Sie direkt aus dem Excelmodell mit der MC FLO Formel fmc_PercentileValue ermitteln oder alternativ über einen Datenfilter aus der

Ergebnismappe extrahieren. Die Wahrscheinlichkeit P(B|A) ist ebenfalls aus der Simulation ableitbar. Hierzu sortieren wir die Ergebnisse zuerst nach allen OCF, welche höher als TCHF 132 zu liegen

kommen (gerundet 67'000 Fälle) und wählen aus diesen Fällen diejenigen aus, bei denen der Konkurrent bankrottgegangen ist. (ca. 700 Fälle). Die Wahrscheinlichkeit beträgt demnach 700 / 67’000 =

1.04%.

In der Bayes Sprache beträgt die Lösung: 67% * 1.04% / 1.03% ~ 68%

Viel einfacher geht es, wenn wir die Formel von Bayes direkt anwenden: Wir sortieren zuerst alle Ergebnisse der Simulation nach der Insolvenz (ca. 1’025 Vorkommnisse) und wählen dann davon

diejenigen aus, bei denen der OCR über MCHF 132 zu liegen kommt (ca. 700 Vorkommnisse). Also auch hier: Die Wahrscheinlichkeit, dass der OCR über MCHF 132 beträgt, gegeben dass der Konkurrent

nicht mehr im Markt aktiv ist, liegt bei knapp 68% (= 700 / 1’025).

Es ist schön, wenn die Sektkorken knallen. In diesem Fall wäre der OCF von MCHF 132 aber nicht gerade ambitioniert. Schöner ist, wenn Sie die zukünftigen Zustände antizipieren können. Mit einer

Simulation können Sie es.

Update 10.04.2021: Seit geraumer Zeit steht in MC FLO die Formel fmc_Bayes zur Verfügung, welche den Sachverhalt nochmals vereinfacht. Das mit MC FLO mitgelieferte Beispielprogramm macht von dieser Formel Verwendung.

Kommentar schreiben