Wie oft haben Sie erlebt, dass Ihnen Projekte mit einem negativen Kapitalwert präsentiert wurden, welche nach Umsetzung als unternehmerischer Erfolg gefeiert wurden? Und dies obwohl die Zahlen der Projekte genauso eingetroffen sind, wie Sie es berechnet hatten?

Sehr wahrscheinlich haben Sie die Projekte zu einem bestimmten Zeitpunkt bewertet und dabei mögliche Änderungen in der Zukunft und daraus abgeleitet veränderte Handlungsoptionen nicht berücksichtigt. Wenn Sie das einsehen, haben Sie das Prinzip der Realoptionen bereits verstanden.

Lassen wir uns das Ganze in ein numerisches Beispiel darstellen: Abgebildet sind die Projekte A und B, die jeweils unterschiedliche Investitionen zu unterschiedlichen Zeitpunkten auslösen. Stellen Sie sich vor, dass das Projekt A darin bestünde die digitalisierte Preisbeschriftung bei verderblichen Waren einzuführen und Sie Preisreduktionen zum Ladenschluss hin per Knopfdruck bekannt machen könnten. Dieses für sich alleine generiert einen bescheidenen Rückfluss. Aber stellen Sie sich vor, dass das Folgeprojekt die ganze Lieferkette bis hin zur Lagerhaltung umfassen kann und auch bei anderen Produkten die Preise sich dynamisch anpassen und Sie je nach Tageszeit auf die Preissensibilität der Kundschaft reagieren können. Als Folge davon könnte auf teure Lagerkosten und Marketingkampagnen verzichtet und vielleicht sogar mehr Umsatz erwirtschaftet werden.

Im Rahmen der klassischen (statischen) Investitionsbewertung würden Sie für das erste Projekt A zahlungswirksame Ausgaben und Einnahmen gegenüberstellen und diese auf den heutigen Entscheidungspunkt (T=0) diskontieren. Bei unterstellten geringen Rückflüssen (Barwert von MCHF 9) würden Sie bei einem Investitionsvolumen von MCHF 20 das Projekt A für sich alleine genommen zur Ablehnung empfehlen (der Kapitalwert beträgt MCHF -11).

Nun denken wir einen Schritt weiter und stellen uns vor, dass wir das Folgeprojekt B zum Zeitpunkt T=1, welches auf das erste Projekt aufsetzt, lancieren können. Die Investitionen belaufen sich zu diesem Zeitpunkt auf MCHF 12 und mit einer Wahrscheinlichkeit von im Mittel 40% werden die Barwerte der Rückflüsse, diskontiert auf den Zeitpunkt 1, im Durchschnitt MCHF 48 (Szenario „Gut“) betragen. Im schlechten Fall werden die diskontierten Rückflüsse mit einer Wahrscheinlichkeit von 60% auf nur MCHF 2 zu liegen kommen. Sie können die einzelnen Werte des Projektes B als Erwartungswert darstellen und zum heutigen Zeitpunkt diskontieren, womit ein Kapitalwert von MCHF 8.16 resultiert. Die Summe der beiden Kapitalwerte beträgt dann MCHF -2.84.

In diesem Fall würden Sie nun beide Projekte zu Ablehnung empfehlen. Wie oben einleitend dargestellt, kommt es aber ganz anders. Was ist also passiert?

Ganz einfach: Zwischen dem Zeitpunkt T=0, welcher als Referenzwert für die Beurteilung der Wirtschaftlichkeit der Projekte herangezogen wurde, und dem Zeitpunkt T=1, bei dem die Investition in das Folgeprojekt getätigt wird oder nicht, sind neue Informationen verfügbar, welche eine Neubeurteilung der Lage möglich machen. Im Idealfall wissen Sie, ob etwa nun der gute Zustand sicher eintreten wird oder alternativ der schlechte. Stellen Sie sich vor, dass der gute Zustand eintritt. Dann würden Sie einen Barwert von im Mittel MCHF 48 erwirtschaften, vorausgesetzt, Sie hätten in T=0 in Entwicklung und Forschung investiert. Es liegt auf der Hand, dass bei Eintreten dieses Zustandes die Investition in beide Projekte vorteilhaft ist.

Während Sie bei der statischen Bewertung den Investitionsentscheid allein auf den heutigen Zeitpunkt beziehen („jetzt-oder-nie-Entscheid“), berücksichtigen Sie bei der hier vorgestellten sogenannten dynamischen Investitionsbewertung die unsicheren zukünftigen Zustände für die jeweiligen Entscheidungspunkte mit.

Die Herausforderung dabei: Sie wissen in T=0 nicht, welcher Zustand in T=1 eintreten wird. Sie können dies aber modelltechnisch anhand eines Optionspreismodells simulieren.

Intermezzo: Mit einer Option erwerben Sie sich das Recht, eine Sache (etwa Aktien) zu einem vorher definierten Preis zu kaufen (Call-Option) oder zu verkaufen (Put-Option). Für die Gewährung dieses Rechts zahlen Sie heute einen Preis (Optionspreis). Oder plastischer: Der Preis einer Aktie beträgt heute CHF 100. Für CHF 5 erwerben Sie das Recht, die Aktie für CHF 110 in einem Jahr zu kaufen. Falls der Aktienpreis in einem Jahr bei CHF 121 liegt, werden Sie die Option einlösen und die Aktie für CHF 110 erwerben. Durch sofortigen Verkauf zu CHF 121 erwirtschaften Sie einen Gewinn von CHF 6 (CHF 121 – CHF 110 – CHF 5). Natürlich lösen die Option nur dann ein, wenn der Aktienpreis über dem vertraglich vereinbarten Preis liegt. Umgekehrt verfällt die Option gegenstandslos und Sie tragen einen Verlust von CHF 5 davon.

Wie sieht dies synonym in unserem Fall aus? Wir investieren in T=1 einen Betrag von MCHF 12 (äquivalent zum Kaufpreis der Aktie für CHF 110) und lösen die Option in T=1 ein, falls die diskontierten Rückflüsse die Investitionen übersteigen. Die alles entscheidende Frage ist, welchen Wert wir heute in T=0 der Flexibilität beimessen sollen, zum Zeitpunkt T=1 über die Folgeinvestitionen neu anhand der dann vorhandenen Informationen zu entscheiden. Diese

Flexibilität hat einen positiven Wert, welcher der ursprünglichen Kapitalwertberechnung hinzuaddiert werden muss. Bei der dynamischen Bewertung fliesst somit der Wert der Option in die Kapitalwertkalkulation mit ein. Im Sprachjargon wird dies auch als Realoptionsansatz bezeichnet.

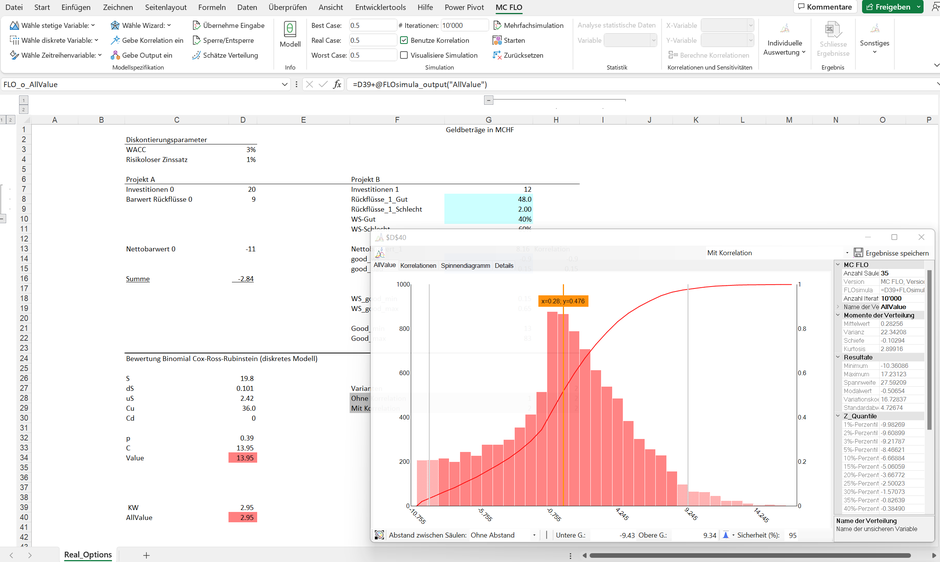

Der faire Preis dieser Option kann anhand eines Binomialmodells ermittelt werden, welches auch bei der Bewertung von Startups Verwendung findet. Unter Berücksichtigung der im Beispiel unterstellten Werte wird für die Flexibilität, in T=1 neu zu entscheiden, ein Optionswert ohne Simulation und ohne Korrelationen von knapp MCHF 13.95 ermittelt, während mit Simulation der Zahlungsrückflüsse, Eintrittswahrscheinlichkeiten und Korrelationen der Wert im Mittel MCHF 11.4 entspricht (bei 100'000 Iterationen). Letzteres auf den Zeitpunkt 0 diskontiert und unter Berücksichtigung der Vorinvestition in Projekt A mündet in einem neuen Kapitalwert von ca. MCHF 0.4.

Die Quintessenz ist: Wenn Investitionen in der Zukunft neue Handlungsoptionen eröffnen, sollte die Handlungsflexibilität in die Bewertung dieser und der logisch folgenden Investitionsentscheide einfliessen. Es ist bei Vernachlässigung von Grössenvorteilen rational, Investitionen in einem ersten Schritt lokal und inhaltlich zu begrenzen und bei Erfolg oder Vorliegen neuer Informationen diese gross auszurollen oder neu zu beurteilen.

Wenn Sie Entscheidungen auf Basis des hier vorgestellten Realoptionsansatz vornehmen möchten, seien Sie auf einen Kulturwandel gefasst. Denn das Management sollte sich allein mit dem Potential neuer Geschäftsmodelle auseinandersetzen, diese mit bescheidenen Investitionen «ins Rennen» schicken, um dann im richtigen Moment das Geschäft auszurollen. Oder frühzeitig den Stecker ziehen und die Mitarbeiter ins nächste Abenteuer zu begleiten.

Kommentar schreiben