Der zunehmende Wettbewerb als auch die Globalisierung führen zu einer Zunahme an Unsicherheit, welcher in der Planung vermehrt Eingang findet. Viele Unternehmen begegnen der Unsicherheit mit einer bewussten Abkehr von einer immer noch überwiegend bottom-up geführten Planung. Maxime der eher top-down geführten Planung ist die Zielfestsetzung auf wenige Kennzahlen.

Klingt hochtrabend, aber unserem Credo folgend wollen wir hier auch nicht auf ein Beispiel verzichten (auch hier ist es wieder sehr einfach gehalten, ohne Anspruch auf Einhaltung gängiger Rechnungslegungsstandards. Für das weitere Verständnis wird die Ambition als Abweichung vom Median aufgefasst).

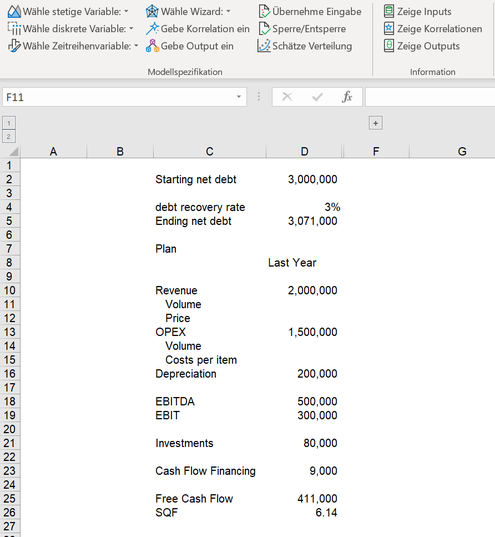

Stellen wir uns vor, dass wir im letzten Jahr den in Spalte D abgetragenen Sachverhalt für unser Unternehmen hatten. Einem Ertrag («Revenue») von MCHF 2 standen Kosten («OPEX») von MCHF 1.5 gegenüber. Der EBITDA belief sich auf MCHF 0.5 und die Kernverschuldungsquote (SQF, definiert als das Verhältnis von verzinslichen Verbindlichkeiten zum EBITDA) betrug 6.14.

Für das kommende Geschäftsjahr strebt das Management an, die Kernverschuldungsquote auf 6 zu reduzieren. Welche Kombination aus Ertrag, Kosten und Investitionen erfüllt dieses Ziel, ohne dass das Unternehmen Gefahr läuft, an anderer Stelle aus den Fugen zu geraten oder sich doch zu verzetteln?

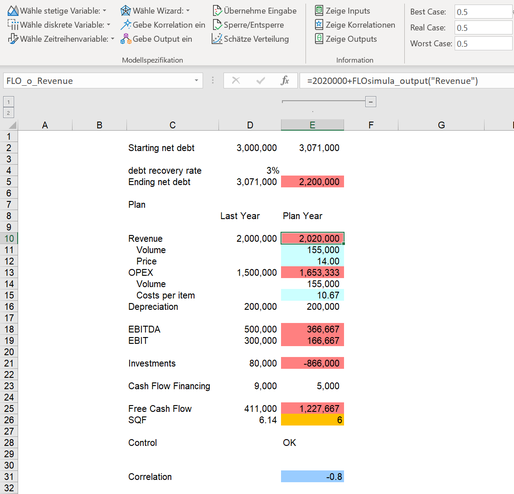

Stellen wir uns vor, dass die Ertragsabteilung nur eine moderate Erhöhung von TCHF 20 kommuniziert, währenddem die Verantwortlichen der OPEX Planung mit dem «Erwartungswert» von gerundet MCHF 1.7 ins Rennen gehen. Diese Zahlen führen nun dazu, dass die Investitionen mit MCHF -0.9 ins Lächerliche geraten (siehe Zeile E21). Wer soll jetzt nachgeben? Sie vermuten richtig, es gleicht einem Rattenrennen.

Versuchen wir das Ganze mit einer Simulation nachzuvollziehen. Dabei nehmen wir verschärft an, dass vorab ein Investitionsbedarf von MCHF 1 als notwendig eingestuft wurde, um die Qualität der

erbrachten Leistungen am Markt sicherzustellen. Ist das Ziel einer Kernverschuldungsquote weiterhin erreichbar oder gar zu ambitioniert?

In einem ersten Schritt sollen die Manager die möglichen Verteilungen zu den Mengen, Preise und Stückkosten nennen, was wir in den Zellen E11, E12 und E15 abgetragen haben. Da unsere Planung eine

Bezuschlagung der mengenunabhängigen Kosten auf die Stückkosten vorsieht, ist zusätzlich eine negative Korrelation zwischen der Menge und den Stückkosten vorgesehen (Zeile E31). Wir unterstellen

zudem eine preisunelastische Nachfrage.

Eine Monte-Carlo Simulation mit 50'000 Iterationen und unter Einschluss der Korrelation führt zu einer Investitionsbandbreite von MCHF –4.4 bis zu MCHF +4.9. Wir interessieren uns hier jedoch für

die relevanten Indikatoren bei einer Investition von ca. MCHF 1. Hierzu exportieren wir die Daten der Simulation und grenzen die Resultate unter Einschluss der Investitionen von ca. MCHF 1 ab (es

wurde eine Bandbreite zwischen MCHF 0.92 und MCHF 1.08 herangezogen). Auf dieser Basis resultiert ein Zielertrag von MCHF 2.25 und ein Zielwert für die OPEX von MCHF 1.57. Relativ bedeutet dies,

dass der Ertrag um 11% gegenüber dem Vorjahr steigen muss, währenddem die OPEX nur um 5% steigen dürfen.

Anhand der kumulierten Verteilung sehen wir, dass der Zielwert von MCHF 2.25 für den Ertrag mit einer «Wahrscheinlichkeit» von knapp 32% einhergeht, also einer sehr hohen aber nicht gänzlich unrealistischen Ambition entspricht. Hinsichtlich der Kosten ist der Sachverhalt ähnlich gelagert. Hier können wir zur knapp 33% sicher sein, dass die angepeilten MCHF 1.57 nicht überschritten werden. Eine Ambition von 17%-Punkte gegenüber dem Median erscheint auch hier machbar. Gewiss, die Einschätzung, ob eine x%-Punkte Abweichung als hohe oder gar doch als zu hohe Ambition eingestuft werden muss, hängt natürlich auch von der Performance der letzten Jahre und dem Marktkontext ab. Wenn das Ertragswachstum in den letzten Jahren im Schnitt nur 2% p.a. betrug, ist eine Erhöhung auf 11% wohl kaum machbar. Umgekehrt müssen Sie sich jedoch fragen, warum das Potential bisher nicht ausgeschöpft wurde.

Für die unterjährige Steuerung der Performance zeigt die Simulation auf, welche Treiber am stärksten auf die relevanten Indikatoren ausstrahlen. So sehen wir in Bezug auf den Ertrag, dass eine

Preiserhöhung am ehesten den gewünschten Zielertrag begünstigt. Eine solche naheliegende Aussage wird in komplexeren Modellen ohne eine Simulation natürlich nicht mehr möglich sein.

Damit sind wir beim Kern angelangt: das Ausrichten unternehmerischen Handelns auf die Ergebnisse einer Simulation bedeuten einen fundamentalen Kulturwandel. So sind die Manager angehalten,

mögliche Realisationen (etwa zu dem Mengen, Preisen) darzulegen, was bisher als «private Information» oder «Informationsrente» verstanden (und taktisch ausgenutzt) wurde. Zudem geht der Anspruch

einer Ambition mit der Quantifizierung von «Wahrscheinlichkeiten» einher, was ebenfalls kaum in der Unternehmenskultur der Planung verankert ist.

Wir raten unseren Kunden, welche Simulationen für die Planung einsetzen möchten, sich an den Leistungen ihrer Produkte zu orientieren. Viele Produkte oder wesentliche Vorleistungen davon sind

ohne das Heranziehen von Simulationen heute nicht mehr vorstellbar (denken Sie etwa an Crash-Simulationen bei Fahrzeugen). Bei solchen Industrien sollte es ein Leichtes sein, dass auch die

Unternehmungsplanung mit Simulationen angereichert wird. Versuchen Sie es!

P.S.: Das 50% Perzentil oder der Median teilt eine Verteilung so auf, dass 50% der Ergebnisse links und die anderen 50% rechts von diesem Wert liegen. Alternativ zum Median kann auch der Erwartungswert als Referenzgrösse herangezogen werden; für den Ertrag würde es eine Erhöhung von 3.7% und für die OPEX eine zusätzliche Senkung von 4.8% gegenüber den jeweiligen Erwartungswerten benötigen, um einen Investitionsbedarf von MCHF 1 bei der angestrebten Kernverschuldungsquote einhalten zu können.

Kommentar schreiben