Mit MC FLO Version 7.8.8.0 haben wir die Risikomatrix oder auch Entscheidungsmatrix in das Ausgabefenster von MC FLO übernommen.

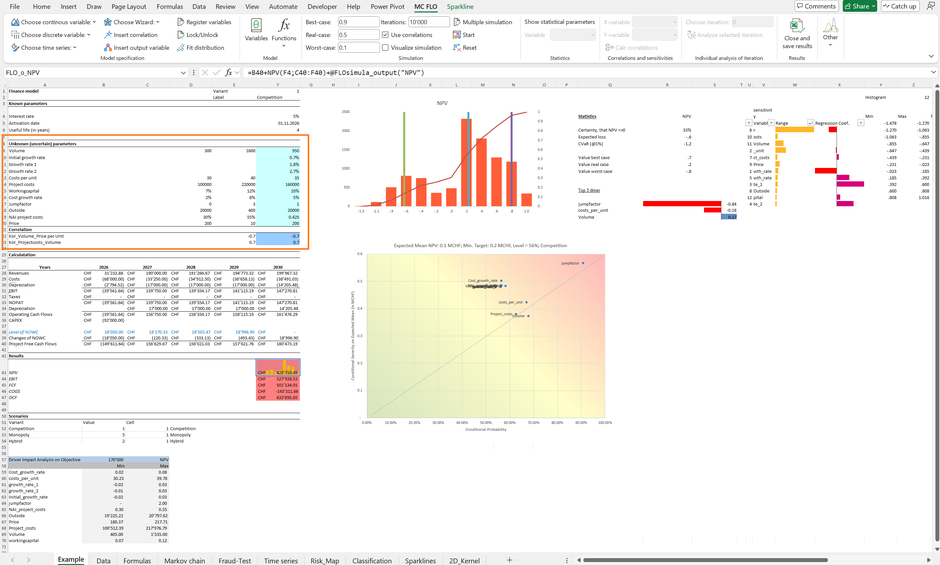

Sehen wir das mit MC FLO adaptierte Beispiel einer Investitionsentscheidung an, welches in einem Business Case hinterlegt ist:

Hierbei sind folgende grundlegende Fragestellungen von Relevanz

· Ist das Vorhaben unter Berücksichtigung von Unsicherheit profitabel?

· Welche ambitionierten Ziele sind dem Vorhaben aufzuerlegen?

· Welcher Treibervariablen sind prioritär zu steuern, um das angestrebte Ziel mit höchster Wahrscheinlichkeit zu erreichen?

Grundverständnis ist, dass die Ausprägungen der Treibervariablen (etwa die Menge, die Wachstumsraten, Projektkosten, Stückkosten etc.) unsicher sind und somit über Wahrscheinlichkeitsverteilungen zu beschreiben sind. Diese Wahrscheinlichkeitsverteilungen – entweder parametrisch oder benutzerdefiniert – spiegeln den Grad der Glaubwürdigkeit zum Entscheidungszeitpunkt wider. Die Ausprägungen sind realistisch zu modellieren. So hat sich die Nachfrage am Marktpotential und möglichen Marktanteilen zu orientieren. Auf dieser Basis lassen sich realistische Produktionsmengen festlegen.

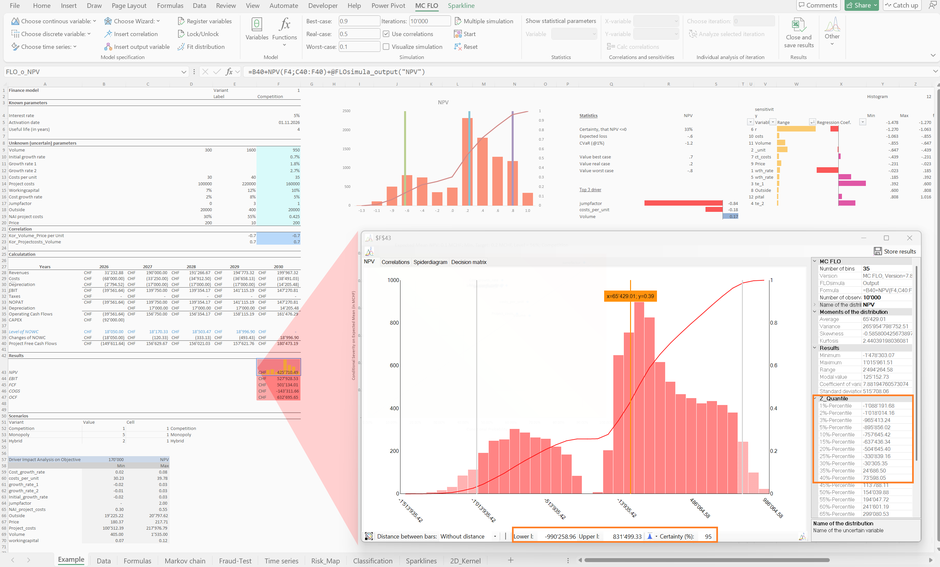

Das Resultat einer Simulation ist eine Wahrscheinlichkeitsverteilung aller möglichen Zustände der interessierenden Ergebnisvariablen, hier dem NPV.

So sehen wir, dass 95% aller Ergebnisse zwischen -990k CHF und 832k CHF liegen, mit einem Mittelwert von 65k CHF. Die Wahrscheinlichkeit, dass der NPV negativ ist, liegt bei unter 35%.

Nehmen wir an, dass das Management ein Zielwert von 170k CHF auferlegt. Anhand der simulierten Ergebnisse sehen wir, dass in ca. 48% aller Ergebnisse sogar ein noch höherer NPV resultieren kann, aber in 52% sogar ein geringerer. Ob ein Zielwert von 170k CHF als ambitioniert oder nicht eingestuft werden kann, ist eine subjektive Entscheidung. Die Simulation legt jedoch dar, dass dieser Wert erreichbar und nahe an der 50:50 Grenze liegt.

Zur Erreichung dieses Ziels sind mindestens 405 Einheiten abzusetzen, maximal 1'535.

Um eine hohe Wahrscheinlichkeit zur Erreichung des Zielwertes von 170k CHF in Aussicht zu stellen, ist als Massnahme die Errichtung der notwendigen Produktionskapazitäten auf den maximal notwendigen Betrag von 1'535 Einheiten oder in der Nähe davon einzuleiten.

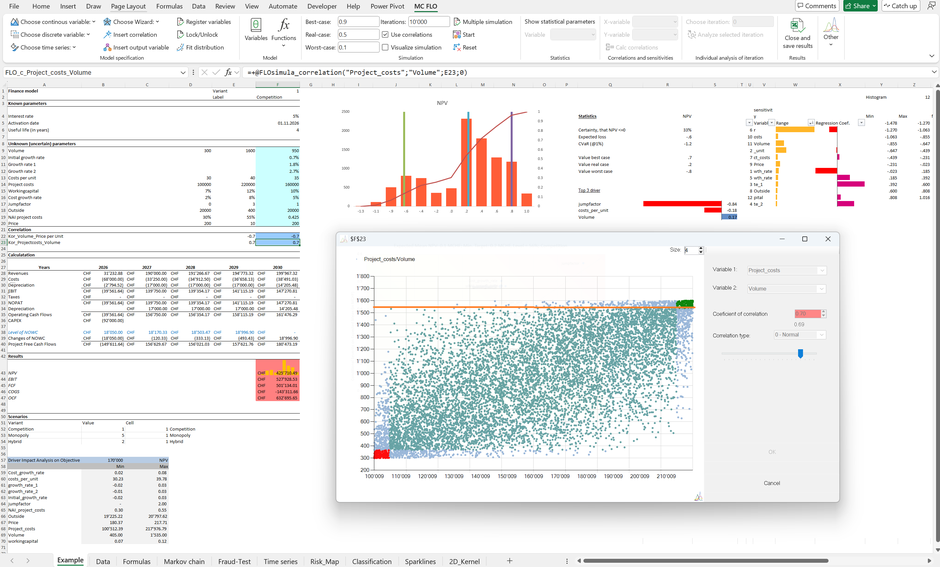

Da im Modell eine glaubwürdige positive Relation zwischen Menge und Projektkosten unterstellt wurde, ist davon auszugehen, dass die voraussichtlichen Projektkosten sich am oberen Ende – bei ca. 210 kCHF - orientieren werden. Diese Höhe ist mit dem Zielwert vereinbar.

Bei der Frage, welche Treibervariablen prioritär zu steuern sind, unterstützt die Entscheidungsmatrix. Sie zeigt anhand der Modellergebnisse auf, mit welcher Wahrscheinlichkeit der Zielwert durchbrochen wird und den damit verbundenen Schaden.

Im vorliegenden Fall übt die (diskrete) Treibervariable «jumpfactor» den höchsten Einfluss aus. Sollte diese Variable den Wert «3» annehmen, ist die Zielvorgabe 170k für den NPV akut gefährdet. Wir können uns den «jumpfactor» als Mass für die Qualität des im Projekt abzutragenden Bodens vorstellen. Ein hoher «jumpfactor» weisst auf eine harte Bodenbeschaffenheit (verbunden mit hohen Kosten), ein geringer «jumpfactor» auf eine weiche Bodenbeschaffenheit (verbunden mit geringen Kosten) hin. Um die Unsicherheit in Bezug auf den «jumpfactor» zu verringern, ist vorderhand eine Bodenprobe zu entnehmen, bevor das Projekt final frei gegeben werden sollte.

Es zeigt sich, dass Monte-Carlo Simulationen helfen, Entscheidungen zu unterstützen und Fehlentscheidungen zu verringern.

Kommentar schreiben