In verschiedenen Blogbeiträgen* haben wir darauf hingewiesen, dass Risiken quantifiziert vorzuliegen haben, diese als Abweichungen eines Planwertes aufzufassen sind und in der Integrierten Finanz – oder auch Unternehmensplanung Eingang finden müssen**.

Wir erinnern uns, dass in einem von VUCA geprägten Umfeld lineare Gleichungen, wie 1+1=2, nicht mehr gelten. Wird beispielsweise der Zielwert des EBIT im 81.3%-Perzentil der Prognose festgelegt, darf daraus nicht der Schluss gezogen werden, dass alle risikoorientierten Eingangsgrössen, wie etwa die Anzahl verkaufter Einheiten des Produktes A, ebenfalls auf Basis des 81.3% Perzentils einfliessen.

Prognose versus Zielwerte

Beginnen wir mit der Differenzierung zwischen einer Prognose und dem Zielwert. Beide Grössen haben bei einer risikoorientierten Planung viele Überschneidungspunkte, sind aber doch nicht deckungsgleich.

Die Prognose erstreckt sich auf die Fragestellung: «was wird passieren» und findet oftmals in Zeitreihenmodellen ihre Lösung. Als Alternative werden Prozessmodelle genannt, welche anhand der Geschäftstreiber risikoorientiert mittels einer Monte-Carlo Simulation mögliche Verteilungen ermitteln, aus welcher der Prognosewert – je nach Präferenz / Nutzenfunktion – abgeleitet wird. Der Vorteil von Prozessmodellen liegt im Beizug aktueller Einschätzungen über den zukünftigen Verlauf des Unternehmens und ist weniger anfällig auf die Truthahn-Illusion wie Zeitreihenmodelle oder klassische Regressionen.

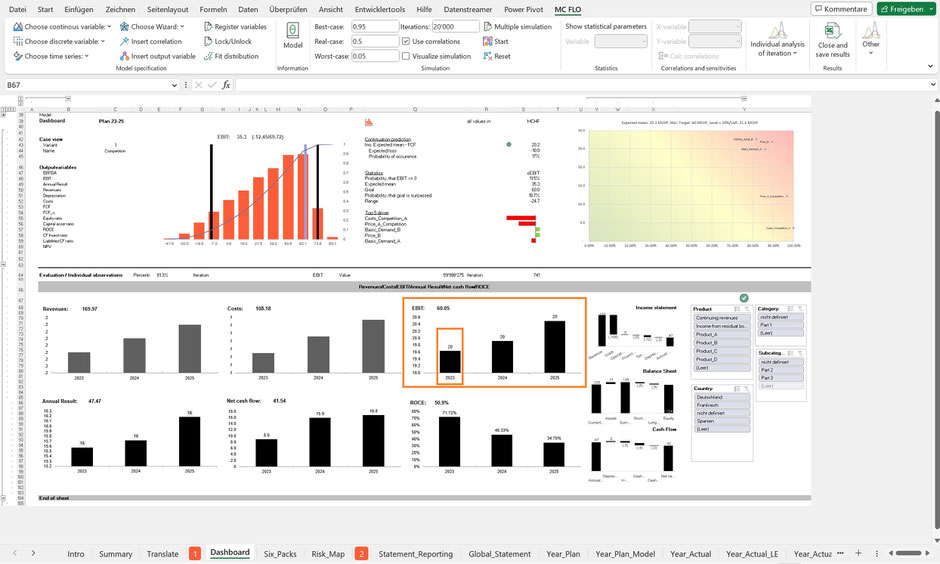

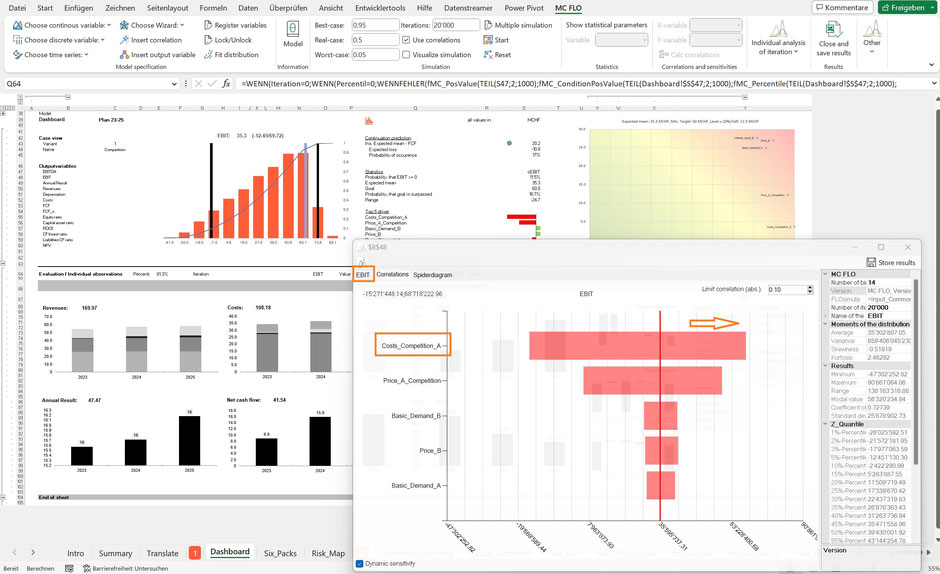

Mit MCPlan – unserem Planungstool zur Integrierten Finanz - / Unternehmensplanung – haben wir für den EBIT unter Berücksichtigung von geschäftsfallspezifischen Treibern folgenden Verlauf für die Planjahre 23-25 über ein Prozessmodell auf Basis einer Monte-Carlo Simulation hergeleitet. Die resultierende Verteilung des EBIT stellt unsere Prognose dar.

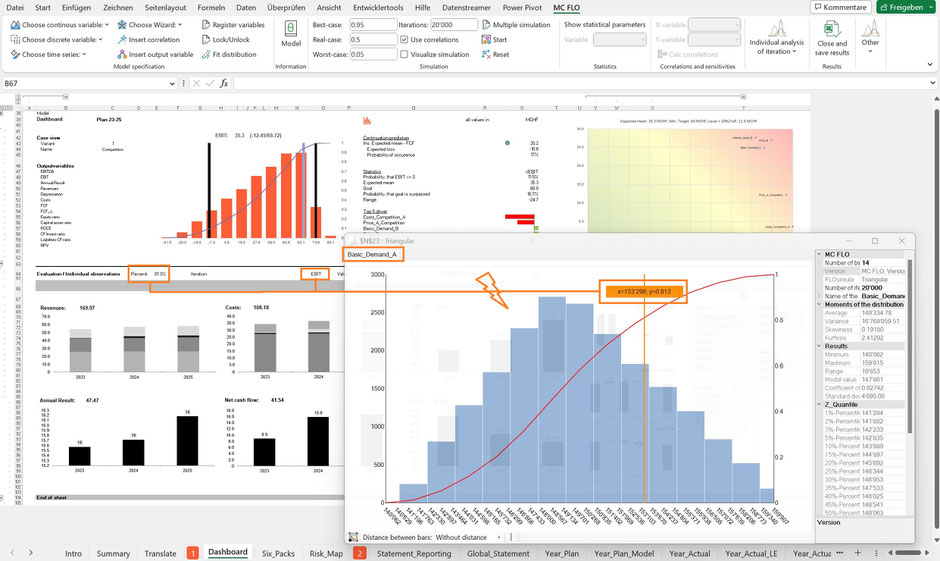

Das 95%-glaubhafte Intervall der Prognose umfasst alle möglichen Realisierungen zwischen -19.6 MCHF und 73.3 MCHF. Der Erwartungswert – wobei hierbei der Mittelwert der simulierten Ergebnisse berechnet wird - liegt bei ca. 35.3 MCHF. Wird hingegen der Median (50%-Perzentil) als Referenzpunkt für die Prognose herangezogen, resultiert ein Punktwert von ca. 39.4 MCHF.

Das Unternehmen hat aus den möglichen Realisierungen einen Planwert als Zielwert festzulegen, welcher ambitioniert, aber trotzdem erreichbar sein muss.

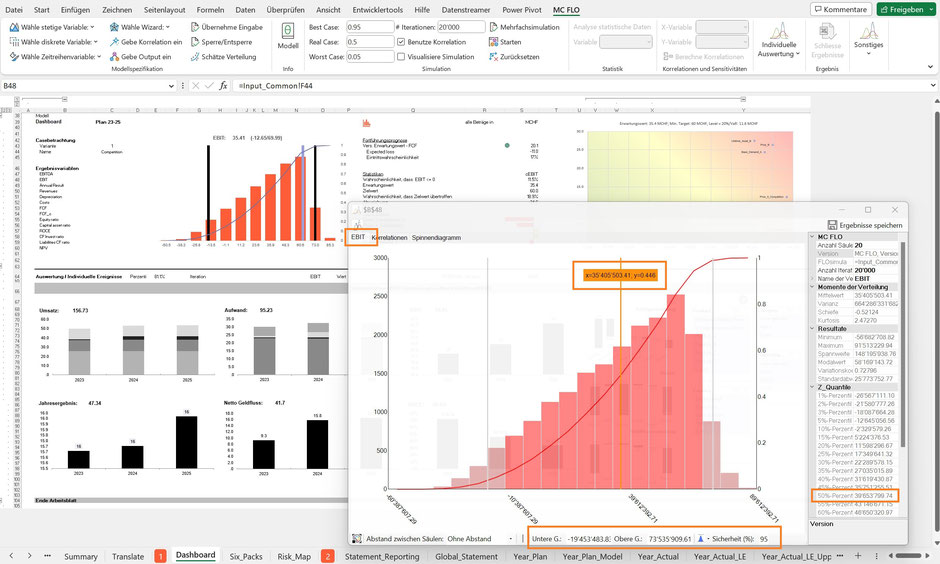

Im Folgenden hat das Unternehmen einen Zielwert für den EBIT von 60 MCHF festgelegt; die Wahrscheinlichkeit den Zielwert zu übertreffen, liegt bei ca. 19%. Die Ambition ist somit sehr hoch.

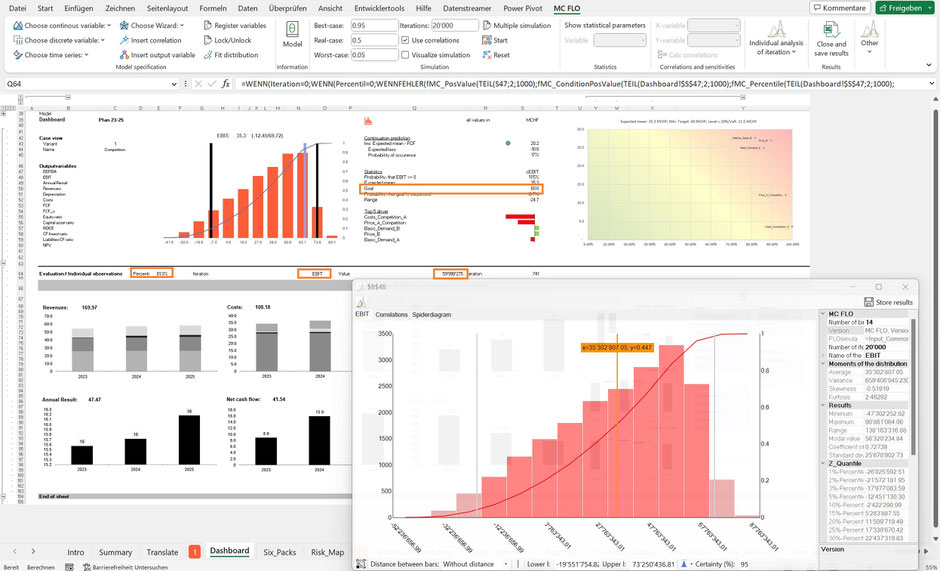

Wird der Zielwert prozessorientiert hergeleitet, ist die Antwort auf die Frage: «Was müssen wir tun, um unser Ziel zu erreichen?» eine «davon-Planung» und muss folglich nicht gesondert abgeleitet werden***. Entscheidend ist somit die Frage, was getan werden muss, um den EBIT zu erhöhen. Folgend das Resultat der durchgeführten, automatisierten Analyse der «davon-Planung».

Das Unternehmen sollte in erster Linie den Aufwand des «Produkt A» (Costs_Competition_A) senken, gefolgt von einer Senkung des Preises für «Produkt A». Ist der Aufwand in weitere Teile untergliedert, kann aufgezeigt werden, welche davon abgeleiteten Treiber für die Aufwandshöhe des «Produkt A» verantwortlich sind, etwa die Rohstoffpreise. Das Unternehmen kann nun risikoorientiert entscheiden, welche Massnahmen es zur Zielwerterreichung umsetzen muss.

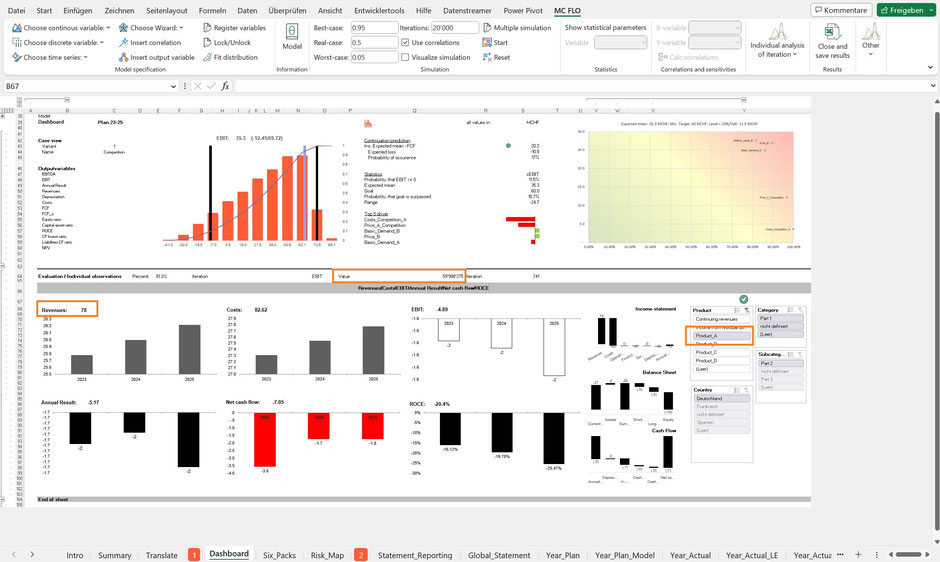

Mit Festlegung eines Zielwertes auf Stufe EBIT ist anhand der prozessorientierten Treiberlogik auch definiert, welche Wirkungen – also welche Ausgaben für das «Produkt A» tolerierbar sind und welche Umsätze mindestens zu erreichen sind.

Mit einem Zielwert von 60 MCHF für den EBIT sind Umsatzerlöse von mindestens 78 CHF über die Planungsperiode 23-25 für das Produkt A notwendig. Eine weitere Differenzierung nach weiteren Dimensionen, wie etwa Land, legt die abgeleiteten Zielwerte nach Regionen fest.

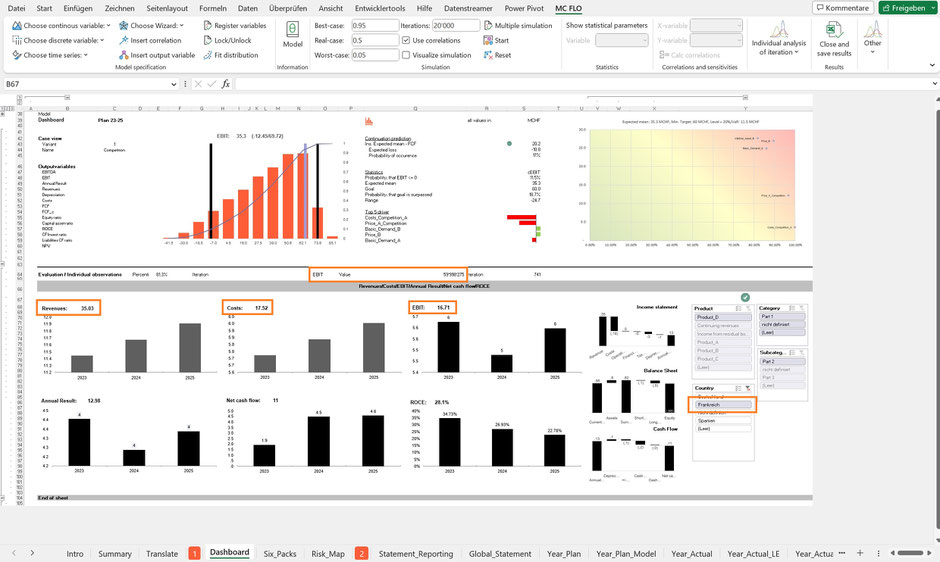

Zur Erzielung eines EBIT Zielwertes von 60 MCHF hat das Land Frankreich einen Umsatz von mindestens ca. 35 MCHF, einen Aufwand von höchsten ca. 17.5 MCHF und einen EBIT von ca. 16.7 MCHF über die Planungsperiode zu generieren.

Prognosen als auch Zielwerte sind nicht statisch. Je nach Datenlage kann eine veränderte Prognose Auswirkungen auf die Zielwerte haben.

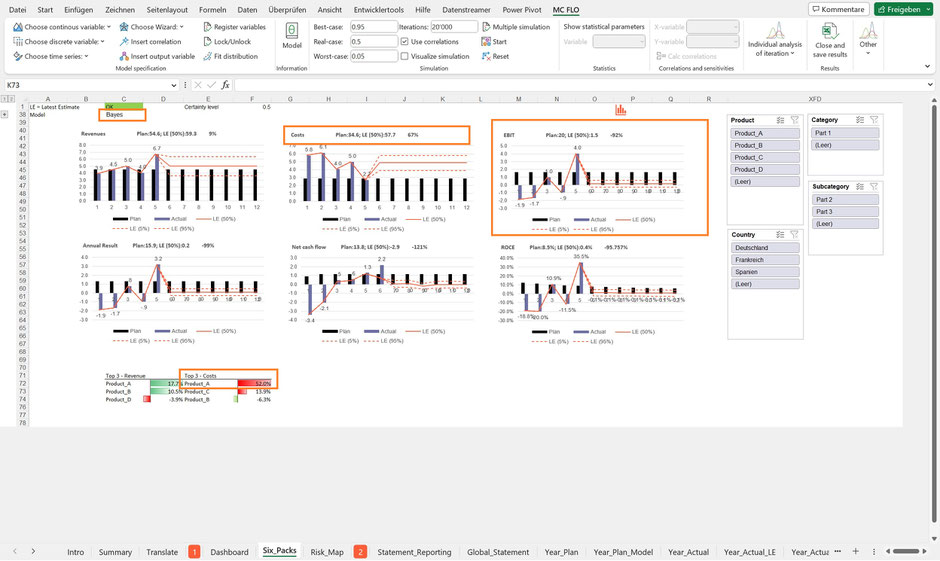

Das Produkt A hat über die ersten fünf Monate des ersten Planjahres einen Aufwand von 20.4 MCHF verursacht. Die Aufwandsprognose vor Beobachtung der Daten ist mit einem wahrscheinlichsten Wert von ca. 24.8 MCHF über das ganze Jahr zu optimistisch; der hochgerechnete Wert auf Basis der beobachteten Daten deutet hingegen auf einen Endjahreswert von ca. 52 MCHF hin. Durch die Kombination der gemessenen Daten mit dem Vorwissen gemäss der Formel von Bayes liegt eine neue Prognose vor. Im Erwartungswert liegt diese bei ca. 50 MCHF (grünes Rechteck).

Auf Basis der neuen Prognose zeigt sich, dass das 95% glaubwürdige Intervall für den EBIT nicht die Zielwerte der Monate Juni - Dezember überdeckt. Eine Anpassung des Zielwertes ist angesichts der grossen Diskrepanz zwischen Vorwissen (EBIT Plan für das Budgetjahr von 20 MCHF) und der aktuellen Prognose («Latest Estimate» für EBIT in Höhe von ca. 1.5 MCHF) in Erwägung zu ziehen.

Die Treiberanalyse deckt auf, dass der Aufwand des «Produkt A» mit 52% Überschreitung über die Zielvorgabe liegt und somit verantwortlich für den tiefen EBIT ist.

Fazit: Die prozessorientierte Prognose unter Beizug einer Simulation ist Grundlage für eine ambitionierte Zielwertsetzung. Ist der Zielwert festgelegt, sind alle davon abgeleiteten Grössen reine «davon» Planungen. Durch Kombination der Annahmen aus dem Plan und den gemessenen Daten ist eine neue Prognose zu erstellen und der Zielwert gegebenenfalls zu schärfen.

*Siehe etwa Risiko ist nicht gleich Unsicherheit – die (Un-)Grenzen der Monte-Carlo Simulation - Monte-Carlo Simulation leicht gemacht (mcflosim.ch), oder auch Integrierte Planung – der Einschluss des «Risikoregisters» - Monte-Carlo Simulation leicht gemacht (mcflosim.ch).

**Es sind alle bekannten und quantifizierten Risiken zu berücksichtigen, auch wenn die Eintrittswahrscheinlichkeit der einzelnen Risiken gering ist. Sind beispielsweise 10 unabhängige Risiken mit einer individuellen Eintrittswahrscheinlichkeit von 10% angegeben, beträgt die Wahrscheinlichkeit, dass mindestens eines dieser Risiken sich materialisiert, bereits ca. 65%!.

***In einem weiteren Blogbeitrag klären wir auf, dass die «davon» Planung nicht statisch ist.

Weitere Informationen zu MCPlan finden Sie unter MCPlan - Monte-Carlo Simulation leicht gemacht (mcflosim.ch).

Kommentar schreiben